金价可以突破1235吗_金价可以突破1235吗为什么

1.今天(8月25)现货黄金行情怎么走

2.黄金问鼎季度商品之王 要让金价跌非农需有多好

3.有现货黄金操盘手的发操作建议我看看 准备投资

4.黄金真能成为资金避风港吗

5.矿产产量、产值和消费

今天(8月25)现货黄金行情怎么走

欧元创逾一个月低位拖累金价,美元或利空出尽

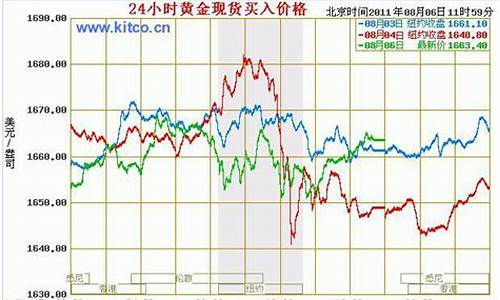

上周金价整体继续保存攀升势态,美国经济继续表现疲软,加深投资者对于经济复苏前景的担忧情绪,提升了避险买盘持续买入黄金资产,而黄金ETF基金的购买热情依旧也支撑着金价,从上周一开始金价牢牢企稳在1210美元上方之后就一路持续碎步攀升,并在上周四一度接近1240美元,而美元的反弹上扬之下打压了金价上扬步伐,金价在上周五出现抛售跌至1230美元下方,但整周依然以阳线报收。金价上周最高1237.4美元/盎司,最低1213.6美元/盎司,报收于1227.9美元/盎司,比前一周五1214.7美元/盎司大幅上涨13.2美元,周涨幅1.09%,周K线图形呈现一根延五周均线持续第三周强劲上扬的长上引小阳线。上周五金价最高1233.7美元/盎司,最低1222美元/盎司,报收于1227.9美元/盎司,比前一交易日小幅下跌4.2美元,日跌幅0.34%,日K线呈现一根绕5日均线振荡整理的长下引小阴线。白银上周最高18.63美元/盎司,最低17.82美元/盎司,报收18.01美元/盎司,较前一周五18.14美元大幅下滑13美分,周跌幅0.72%,周线图形呈现一根绕五周均线振荡整理的长上下引小十字阴线。白银上周五最高18.34美元/盎司,最低17.824美元/盎司,报收于18.01美元/盎司,比前一交易日大幅下跌23美分,日跌幅1.26%,日K线呈现一根延5日均线持续温和下滑的长下引小阴线。美元指数上周五最高83.30,最低82.43,报收83.02,比前一交易日小幅上涨55点,日涨幅0.67%,日K线呈一根延5日均线持续反弹上扬的长上引小阳线。原油上周五盘中最高74.99美元/桶,最低73.44美元/桶,报收73.82美元/桶,比前一交易日小幅下跌61美分或0.82%,日K线呈现一根延5日均线持续单边下滑的小阴线形态。

美国纽约联储在上周二买入约25.51亿美元的美国国债,这些国债到期时间介于2014年-2016年之间,投标价格为20.90亿美元,以求保证金融系统中的货币供应量,这是美联储自去年10月以来首次增持国债。此举被舆论视为重启“量化宽松”,美国经济未来走势更加扑朔迷离。为了消除金融危机的不利影响,去年3月至10月期间,美联储曾购入总额3000亿美元的国债,以压低借贷成本。作为近一年来的首次新增救市举措,纽约联储利用其持有的按揭支持证券(MBS)的到期资金购入美国国债。受此影响,美元LIBOR利率跌至三个多月来的低点。由于美联储的购债行动已在预期之中,加上规模不大,对市场的实际影响并不明显,但当局旨在维持宽松政策环境的明确意图,将给金融市场创造良好的氛围。美联储(FED) 8月10日公布的短期利率决议及政策声明显示其投资组合策略发生显著改变,自此以后,市场纷纷对其政策转变的意图作出解读,多位联储官员也发表了各自不尽相同的观点。直至政策公布近两周后的上周,美联储官员对此的评论仍未停歇。美联储在此次会议中宣布将用抵押支持证券(MBS)到期后回笼的资金再投入美国国债市场,并希望其资产负债表规模保持在2万亿美元不变。这成为了市场讨论的重点,市场人士纷纷认为,这一政策转变至关重要,因为近几个月,为了反映经济的转好不再需要政策的刺激,政策制定者们一直在讨论的是缩小资产负债表规模。鉴于资产负债表规模不会收缩,大多数金融业人士将美联储的最新政策理解为:防止政策更加限制经济的一项温和尝试。由于被动地令MBS到期而不予以替代将导致美联储资产大幅缩水,市场将此视作美联储的一项重要政策举措。美联储的货币政策声明已经表明经济复苏不能持续,美联储不会对复苏感到绝望,若美国经济复苏的放缓并不是短期内的,则美联储将会取更多宽松措施,目前他们取的行动是十分微小的。

关注本周的重要数据和有,周一的美国7月芝加哥联储全国活动指数、欧元区8月消费者信心指数;周二的德国第二季度季调后GDP终值、欧元区6月工业订单、美国7月NAR季调后成屋销售、美国8月里奇蒙德联储制造业指数;周三的美国7月营建许可总数修正值、德国8月Ifo商业景气指数、美国7月耐用品订单、美国上周EIA原油库存变化;周四的美国上周初请失业金人数、美国8月堪萨斯联储银行制造业指数;周五的德国8月调和消费者物价指数、美国第二季度年化实际GDP、美国第二季度个人消费支出物价指数、美国8月密歇根大学消费者信心指数终值。

美元指数上周在82附近连续触底反弹,终于在上周五完成对83.01的突破。本周美指能否进一步上行升至83.50上方成为关注焦点。虽然各国维持宽松政策,但鉴于市场担忧美国经济前景,缺乏明确的复苏信号将在中期内打压市场的风险偏好情绪。投资者的谨慎情绪大幅升温,这酝酿了市场对美元的避险需求。美元的走强将在较大程度上给金价带来负面打压。然而目前市场仍然对全球经济复苏心存疑虑,黄金避险需求依旧较为强劲。而黄金ETF基金扭转了7月份持续大幅减仓的趋势,转为稳步逐渐增加持仓,也给予市场信心极大的鼓舞。来自这方面的支撑力量较大程度可以消化美元上扬所给金价带来的负面压力,也让金价回调的幅度不至于很深。而欧元区国家推行财政紧缩,试图削减赤字以恢复欧元的国际信用;美国、日本则希望通过扩大出口来挽救本国的就业和经济,未来扩大量化宽松的风险依然存在;亚洲各国及发展中国家则面临通胀和全球经济复苏前景不确定影响,导致规避风险和保护资产不贬值成为市场上公认的“安全投资”策略,黄金因此也受到各类投资者的追捧,价格也因购买热情高涨而保持在历史高位震荡。若此局面得以延续,则金价未来一段时日将会有望再度大幅上扬冲击历史记录高位。从技术角度来看,短期内金价将在1242美元遭遇强大阻力,不排除短线上有进一步回调的需求,但金价只要能够维持在1190美元上方的震荡走势依旧将是中线继续看涨的信号,预计金价最终能够冲破1242美元,并在年内进一步上攻并将金价推升至1350美元上方。金价今日下方支撑位于1222美元和1215美元;上方压力在1233美元和1239美元。

今日(0825)操盘指导:

黄金于1205-1248之间振荡发展,白银于17.3-18.7之间振荡发展。

目前金银价波幅或将扩大和加速,请投资者根据自身风险承受严守止损点。同时选择黄金、白银、原油、欧元、铜、锌、铂金、股指期货、港股、美股等多种投资品种进行投资组合,以最大化降低投资风险,使合理的投资收益相对得到保障。欲知各类黄金投资品种更及时、详细、准确出入市价位的操作建议或者投资组合方案,请和资深投资顾问联系(版权所有,要转载请和本人联系)

黄金问鼎季度商品之王 要让金价跌非农需有多好

国际现货黄金周五(4月1日)亚市盘初仍旧在1230美元上方持稳。周四(3月31日)因美元和全球股市走低,且市场仍在消化周初美联储耶伦的鸽派言论,导致年内的升息预期降温,金价一度上涨超过1%,盘中最高触及1239美元,并斩获近30年来最大季度涨幅,稳坐大宗商品之王的宝座。

其他贵金属方面,现货白银周四上扬1.5%至每盎司15.42美元;现货铂金升1.6%至每盎司5.22美元,盘中触及一周高位982.99美元;现货钯金上涨0.2%至美盎司562.95美元。

日内黄金市场关注的焦点无疑是美国3月非农就业报告,但机构分析师们认为,20万的非农数据只能说表现平平,并不能对金价涨势构成太大威胁,除数据能够超过25-30万人。

美元四连跌黄金喜笑颜开非农成本周压轴好戏

美国上周初请失业金人数意外增加,但3月裁员人数骤降,表明就业市场增长势头仍未改变。不过,就业市场改善并未带动薪资强劲增长,令美联储短期内升息的希望渺茫。同时,市场仍在消化周初美联储耶伦的鸽派发言,美元连续第4个交易日下跌,提振黄金上涨,并有望斩获近30年来最大季度涨幅。

美国劳工部周四公布,截止3月26日当周,初请失业金人数增加1.1万,经季节性调整后为27.6万。分析师的预估为,初请失业金人数持平在26.5万。另外,全球人力咨询公司Challenger, Gray & Christmas报告称,美国雇主3月宣布裁员4.8207万,较2月骤降21.7%。

RDQ Economics的首席分析师John Ryding表示,“请领失业金人数目前所处的水平,仍然与非主动离职率处于低位的情况相一致,且今日的数据与3月出炉的其他就业数据一样,均反应出在首季末,就业市场状况未出现重大改变。”

数据公布后,美元指数跌至94.33的五个半月低位,首季势将下挫超过4%,将为5年多来最大季度跌幅;现货黄金则自日高1239.90美元略微回落至1235美元附近,但仍守住涨幅,并录得近30年最大季度涨幅。此外,全球股市周四走低,为四个交易日来首次,这也为金价带来一定的支撑。

有现货黄金操盘手的发操作建议我看看 准备投资

昨日金价仍顺势下跌,最低触及前低1227,但受经济数据影响,美股大跌,黄金避险情绪逢低买盘介入,在前期1230附近一直有买盘介入,形成有力支撑,从技术上看,周一的大跌,形成了中期双顶形态,空头压力很大,短线的反弹力量可能面临再次打压,随着时间的震荡,向下突破的可能性最大,从时间周期来看,金价经历了长达半年的强势上涨之后,面临2个月左右的调整需求,纵观整个历史行情,每年的6-8月为金价淡季,而10月至次年2月为金价上涨期,因此近期操作策略以逢高沽空为主,今日建议在1245-1248区域沽空

支撑:1238?1227?1220?

压力:1245?1250?1258

昨日金价区间震荡,在1245-1248遇阻,日线走势连续收十字星,市场多空状态胶着,临近非农数据,市场观望气氛浓厚,短期方向不明,从4小时走势来看,金价有望冲高后回落继续考验1227。若此次下破金价将回测至1200一线,操作策略上仍保持高空为主,短线今日1242区域沽空,止损5美金。区间5-7美金出局。

压力:1244?1248?1255

支撑:1238?1233?1227

昨日因美国市场独立因休市,市场交易清淡,日k线收一根小阴线。空头技术形态进一步获得确认和加强,而上周五的短期反弹力量被消耗,短期1200一线受买盘支撑,有望短线继续区间1200-1227震荡。而中期目标则可能跌破1200抵达1150-1143区间。从四小时图表来看,上周的下跌后反弹达到0.382(1215),从图表来看,金价有望探至1225-1227。多单持有者可在反弹位出局。操作策略上仍以逢高沽空为主。建立中期趋势空单。今日仍挂单1225-1227沽空。止损1235。

压力:1215?1220?1227

支撑:1200?1195?1180

昨日黄金先跌后涨,日内区间震荡剧烈,在1185一线形成有效买盘支撑,整个市场目前虽然仍以空头占据,但在1200一线,避免频繁沽空,短期获利空头已经有出局迹象,等待更佳点位,日内操作以区间为主,低买高卖,短线盈利5-8美金即可出局。1195做多,止损1190。目标1205

上周五黄金市场短线逢低买盘突破涌入,金价暂时摆脱1200的空头压力,向上强劲反弹,。预计本周进一步推动金价向1230方向反弹。但日k线图的近期市场趋势来看,短期反弹仍将受制于下跌趋势线,不能轻易将短期反弹行情判断为多头趋势行情。ETF连续五次减持,表明市场看涨热情正在逐步消减。短期多头反弹受到阻力依次递增1216-1225-1235。价格反弹越高,可能遭受空头重挫的力度越强,市场处于年内阶段性大调整周期内。建议紧随市场主要趋势,上周1195的多单继续持有,在1230附近寻找中期做空机会。短期则在1205一线做多。

压力:1212?1216?1225?1230

支撑:1205?11?1190?1184

昨日市场单边暴跌,空头主导市场,技术与价位上都取得突破,空头自1265至今幅度达100美金,金价跌破连续几个重要支撑位,直指1155(5.21日)支撑位,破位下跌后有望继续下跌考验支撑位。目前下方关注1150?1130。从趋势通道与价格空间体系来看,金价有望围绕1150一线徘徊,昨日暴跌后今日以区间策略为主。

A:1155-1160区域做多,止损1150。目标1170-1175

B:1173-1175区域沽空,止损1175-1178。目标1165

支撑:1160?1155?1150?

压力:1165?1170?1173

7.29,经过暴跌之后,短期黄金盘整,昨日再次触碰1160下方,1155一线形成有效支撑,短期经过2次探底确认,但未能取得有效跌破,因此金价有望向上反弹至1175-1185区域,但短线的反弹并不能改变目前的下跌趋势,从1264一路下来,金价有100美金的波幅,近日以弱势反弹为主,谨防1180区域空头打压,今日以1163附近做多,目标10-15美金

支撑:1160?1157?1155

压力:1170?1176?1180

7.30,昨日金价区间震荡,技术性买盘与黄金ETF的减持对金价形成箱体震荡,昨日走势显示对金价有一定支撑,价格有望进一步反弹,通过昨日第三次触及1158区域,根据历史经验走势,一般弱势反弹2-3天,但目前仍在下跌趋势通道中,在交易中,谨防技术性空头下探,由于近几日市场ETF巨量减持的影响,金价在1170一线受阻,预计今天将突破1170。到达前阻力区间1175-1180,关注今晚美国公布的GDP数据。

A:逢1165区域做多,止损1160.目标1175-1180。注意1170。昨日多单继续持有

B:1180区域沽空。止损1184。见1175平仓。

压力:1170?1175?1180

支撑:1165?1158?1155

更多交易策略盘面交流与提供

8.2

上周五金价反弹,最高探至1185压力位下方,因技术性买盘与美国GDP数据的影响,多头一路上扬并测试上方阻力位,日线图表来看,金价从1264下跌至1158,目前反弹幅度0.236,并且有长阳线有望反弹至0.382区域(1195-11),金价下跌后有弱势反弹2-3天。从日线通道来看,金价仍受制于1264-1217形成的下跌趋势,周一金价有不确定性,预计整日走势已上探压力位为主。操作上可顺势短多,也可逢上方阻力位沽空。

A:关注1187与11两个点位。若遇此阻力可沽空。短线6-10美金即可平仓。

B:1173挂单做多(防短线快速下探支撑位后回升),止损位获利位均可设6-8美金

支撑:1179?1170?1165

压力:1185?1187?1195?11

8.3

昨日金价波动剧烈,先触探下方支撑1174后上探上方阻力区间1187-1190。遇阻后回落,日线收十字星,多头自1157反弹至今三天,显示多头力量有一定的衰竭,而1187阻力位也以达到技术区空头。从目前来看,金价自1265跌至1155一线,110美金的幅度。若反弹则需关注0.3/0.382/0.5比例位。金价仍然受制于下跌趋势通道线压力,弱势反弹态势显现。操作策略今日以逢上方技术阻力沽空为主。

A:见1190/11位置。短空获利目标5-12美金,见1175平仓。需止损平移。

支撑:1179?1175?1165

压力:1187?11?1210

免费交流。更多策略盘面发出。另外配图说明

黄金真能成为资金避风港吗

黄金投资者情绪最稳定

自2009年12月8日惠誉将希腊主权评级从A-调降至BBB+以来,欧元兑美元走势便步入下跌通道,美元指数因此大幅上涨。但2010年5月之前,美元上涨并未能阻止大宗商品攀升。然而,5月份以来,欧元区主权债务危机非但没有缓解,反而愈演愈烈,葡萄牙、意大利、爱尔兰和西班牙都有可能步希腊后尘,欧元区经济不确定性增加,投资者对全球经济“二次探底”预期升级。道琼斯指数5月6日盘中上演“自由落体运动”,一度跌破万点,恐慌情绪从欧洲蔓延到美国、亚洲,从外汇市场蔓延至股票市场和大宗商品市场。可是,资金总能找到避风港,黄金在混乱的市场中稳步爬升,伦敦现货金一度突破1200美元/盎司,逼近2009年底的高点。

波动率是衡量某一时间内金融产品价格变动程度的数值,而隐含波动率则是将市场上的期权价格代入理论价格模型反推出来的预期波动率,反映市场对期价波动程度的预期以及投资者恐慌情绪。隐含波动率越高,表明市场预测期价波动程度将加大,投资者越恐慌。5月份以来,标普500指数隐含波动率放大103%、原油期权隐含波动率涨48%,而COMEX黄金隐含波动率仅上涨27%,反映黄金的投资者情绪最稳定,股票投资者情绪最恐慌,投资者依然看好黄金未来走势。

黄金更具投资价值

近期,黄金价格走势明显跑赢其他大宗商品,附图显示COMEX黄金期货价格2007年以来走势明显强于路透CRB指数,而该指数的构成则以能源、基础金属和粮食为主。

2007年1月2日至今,COMEX黄金价格上涨85%,而CRB指数却下跌15%,投资价值差异一目了然。原因主要有以下几点:

首先,CRB指数更容易受全球实体经济波动影响。CRB指数今年以来上涨22%,去年则大跌35%,波动率较大,主要是原油(占路透CRB指数比重达23%)、基础金属受经济波动影响大。

其次,CRB指数更容易受美元指数单边影响。CRB指数构成中的商品均以美元计价,美元的单边波动往往造成原油、基础金属的反向波动,而美元指数主要仰赖于美国、欧元区经济表现对比,无论哪方因素变化都可以引起CRB指数波动。但黄金不同,虽用美元标价,也可作为美元资产、甚至其他币种资产的替代投资工具,在美元、欧元以及其他货币走势充满不确定时,黄金作为最终通货是避险首选。

矿产产量、产值和消费

世界矿业产值中占大部分的是燃料矿产,尤其是石油和天然气。

据美国《油气杂志》报道,2000年以来的世界原油产量为:2000年6720万桶/日;2001年6675万桶/日,比2000年下降1%;2002年6543.6万桶/日,比上年又下降2.0%;2003年6850.7万桶/日,比上年增长4.7%;2004年7099.3万桶/日,比上年增长3.6%;2005年7180万桶/日,比上年增长1.1%。天然气产量2001年增加1.7%,2003年增长3.4%。有统计资料称,1999~2004年世界油产量平均年增近2.5%。世界海区油产量及其在世界总产量中的比例一直在上升。2003年海区油产量达12.57亿吨,约占总产量的34.1%(2002年占34%),而1992年只占26.5%。2003年海区气产量为6856亿立方米,占总产量的25.8%(2002年占25.4%),而1992年只占18.9%。预计2015年海区油产量将占油总产量的39%,海区气产量将占气总产量的34%。深海油产量占海区油产量的比例将从2004年的10%增至2015年的25%,深海气产量占海区气产量将从2004年的7%增至2015年的12%。2004年世界硬煤(烟煤、无烟煤)产量达46亿吨(2003年为43亿吨),褐煤产量9亿吨。2005年世界煤总产量为58.525亿吨。

美国2001年以来原油产量连年加速下降:2002年为575万桶/日,比上年下降0.4%;2003年为568万桶/日,又比上年下降约1.2%;2004年为542万桶/日,再比上年降近4.6%;2005年为514万桶/日,又比上年下降5.2%。美国最近年产气量在19万亿立方英尺上下,近年总体有所增加,2002年比2001年增长1.9%,2004年较2003年增长不及1%,2005年稍有下降,为18.3万亿立方英尺。美国煤产量由2000年的9.74亿吨回升至2001年的10.17亿吨,2002年约有10亿吨产量,2003年减少2.1%至9.79亿吨,2004年仍约为10亿吨,2005年达到创纪录的10.28亿吨,增长了2.8%。

俄罗斯近年原油连年明显增产。1999年产3.02亿吨,2000年产3.21亿吨,2001年产3.45亿吨,2002年产3.77亿吨,2003年产4.18亿吨,2004年产4.58亿吨,2005年增长不到3%,为4.70亿吨。天然气产量最近两三年也比前些年高,1999年产5770亿立方米,2000年产5700亿立方米,2001年产5670亿立方米,2002年产5810亿立方米,2003年产6010亿立方米,2004年产5920亿立方米,2005年产5980亿立方米。

由于这几年世界粗钢产量连年上升,世界铁矿石产量在2002年超过10亿吨(为10.019亿吨),2003年增至10.7亿吨,2004年是连续第3个产量最高年,比2003年增11%,达11.983亿吨。2005年为13.2亿吨。

矿产产值与矿产品产量和矿产品价格有关。矿产品价格主要受其供需状况左右。在此先列述近年国际上一些主要矿产品的价格变化。

世界油价(WTI平均原油价)从1996和19年的每桶22美元和20多美元,跌至1998年的12.9美元,1999年回升到每桶18美元多,2000年猛升至每桶30美元,然后在2001和2002平均接近每桶26美元,2003年升至每桶近33美元,2004年则涨至每桶38.27美元。2005年油价涨势更猛,曾高达每桶70美元,上半年大部分时间高于每桶50美元,下半年多数时间超过每桶60美元。最近三年天然气价格也明显上涨(如美国2002年井口价为每千立方英尺2.95美元,2003年为4.88美元,2004年增至5.49美元,2005年达7.5美元),炼焦煤和动力煤价、铁矿石价都在上涨。如澳大利亚炼焦煤2003/2004年度离岸价平均每吨46美元,2004年4月报道的2004/2005年度合同价为平均每吨80美元。进入亚洲市场的动力煤价从2003年5月的每吨23美元,升至2004年3季度的每吨41美元。不仅铁矿石价格上涨,与钢铁有关的钨、钼、钒以及铀等价格上涨的幅度都很大。据加拿大的金属经济集团(MEG,以前曾译为金属经济小组)报告,1995~2005年世界一些金属年平均价格如表1-1所示。

表1-1 1995~2005年世界一些金属年平均价格

从表1-1可见,主要有色金属及金银铂等价格自2002年起逐年上涨,钯则在2000年猛涨之后于2002年大跌,2005年晚些时候仍处在200美元/盎司上下。镍自2002年以来涨势颇猛,铜从2003年直至2005年绝大部分时间也涨幅很大,锌自2003年起回升,但升幅相对较小。铅则在2004年才明显上涨。

2005年,除钯外这些金属继续涨价。10月铜价超过每吨4000美元。金在11月底突破每盎司500美元大关。镍在2005年中接近每吨1.6万美元高价后回落至10月初的1.3万美元上下。铂价9月超过900美元/盎司,11月冲破1000美元/盎司。2005年银价大部分时间在7~7.5美元/盎司。锌价从2005年初的1200美元/吨,涨至10月初的约1462美元/吨。铝价涨幅不大,从2005年初的1808美元/吨,至10月初为1888美元/吨。锡价2003年平均为4894美元/吨,2004年剧升,曾高逾9000美元/吨,2005年回落,10月初约为6500美元/吨。

2006年上半年,石油和许多矿产品价格进一步上涨。4月下旬油价曾超过75美元/桶,5月金价升至26年来巅峰,为每盎司730美元,铜期货涨至每吨8800美元,其他金属也明显上涨。

关于近年全球矿业产值,我们未见全面系统的统计数字。据M.Ericsson等在瑞典原材料小组(RMG)刊物2005年1月报道,根据2003年数字,世界总的出的原矿矿产产值(不计石油和天然气)为3500亿美元,其中金属占35%,煤与铀占32%,工业矿物占11%,碎石(集料)占22%。金属矿产矿业产值(原矿)约1250亿美元,其中金占25%,铁矿石占19%,铜占19%,镍占10%,铅锌占7%,铂族金属占6%,铝土矿占2%,其他金属为12%。至于原油和天然气产值,我们也可根据其2003年产量(分别约为36亿吨和2.5万多亿立方米)及平均价格大致作一估计,大概接近1.4万亿~1.5万亿美元。无论是油气还是固体矿产的产值,2004和2005年都会高得多(主要是由于价格上涨)。

美国的原矿(包括油气)总产值1995年约为1235亿美元,19年升至1473亿美元,1998年因油价下跌降为1244亿美元,1999年回升至1324亿美元。2000年因油价猛升,总产值剧增,2001和2002年油价有所回落,2001年总产值仍达1877亿美元,2002年降至1634亿美元,2003年则因油气、煤及一些金属矿价格上扬,总产值剧增至2174亿美元,2004和2005年继续大幅增长(表1-2)。

表1-2 美国1998~2005年矿业产值(单位:亿美元)

俄罗斯原矿总产值1995年为1150亿美元,据原俄罗斯联邦自然部部长В.П.奥尔洛夫1999年文章,当时俄国原矿总产值为每年950亿~1050亿美元(未计砂砾、石料等广泛分布的普通矿产,我们估计此类矿产年总产值不下数十亿美元)。据时任俄联邦自然部部长的Ю.И.特鲁特涅夫2004年文章,2004年俄原矿总产值为1500亿美元,但从2004年油气价格来看,此数值可能偏低。

加拿大19~2005年矿产产值变化见表1-3。

表1-3 加拿大19~2005年矿产产值(单位:亿加元)

矿产品消费中占大部分的是能源矿产。据法国能源数据机构Enerdata统计,2003和2004年的世界能源消费数据见表1-4。

据BP(英国石油公司,前些年兼并Amoco公司后,曾称BPAmoco英美石油公司,最近两三年又称BP)历年统计,世界2000~2004年的能源消费变化可归纳为表1-5。

表1-4 2003年和2004年世界能源消费数据

表1-5 2000~2004年世界能源消费统计

BP认为2004年是世界能源创纪录的一年,世界能源消费增长4.3%,是年以来的最高增长率。其中石油增3.4%,是18年以来最高,天然气增3.3%(过去10年平均为2.6%),煤这几年一直在增长,2004年增6.3%,是增长最快的。核能增4.4%,水电增5%。人们从环保等角度考虑虽不欢喜煤,但它是可靠的能源矿产。煤在一次能源消费结构中占的比例虽从20年前的29%降至2000年的24%,但最近两年又回升到占27%。相反,石油从20年前占41%降至最近两年的37%。核电与水电合计从10%增至12%。最近两年油价飙升,进入高油价时期,许多国家都在节约用油,寻求发展替代能源、再生能源,不少国家拟进一步发展核电。

2005年美国一次能源需求结构是(括弧内为2004年数字):石油40.4%(40.2%),天然气23.1%(23.2%),煤22.6%(22.4%),核能8.1%(8.3%),水电及其他5.8%(5.9%)。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。