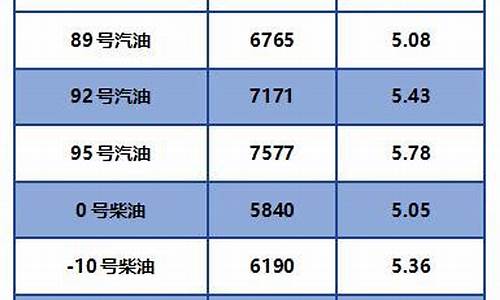

中石化的油价依然是我遥不可及的梦_油价下跌中石化亏损原因

1.为什么油价比美国高,中石油中石化还叫亏本

2.国际油价下跌对中国石油企业的影响

3.国际油价下跌对中国石油企业是利好吗

4.股票的中国石化为什么会跌?

5.六大国际石油巨头上半年均陷入亏损 国内油企基本面正在持续向好

6.最近中国石化怎么了?怎么一路下跌啊?请专家点评这支股票!!谢谢!!

为什么油价比美国高,中石油中石化还叫亏本

油价只是比美国高而已,因为美国在撸羊毛,所以他的油价不能参考。实际上就目前中国大陆油价8块多而言,印度老挝都9块多了,韩国折算人民币11块了,香港都快要20了。你说,亏本正常不?而且,中国关税是税中税,进口增值税也非常高。而作为国企,你可以在比如川藏一些很偏的地方也可以加油,这都是巨大的成本。

国际油价下跌对中国石油企业的影响

国际油价暴跌确实对中石油的利润造成了一定的影响,但这种影响并不是致命的。尤其是在“地板价”的保护下,国际油价暴跌对中石油的影响微乎其微,甚至可能赚得更多。 中国原油供应构成 目前我国原油供应由进口和自产两部分组成,其中进口部分约占70%,自产部分约占30%。受我国地形和油品质量的影响,国内石油开采成本较高,目前每桶开仓成本在43-55美元之间。中国国内成品油定价是以国际原油价格为基础的。所以,一旦国际原油价格暴跌,比如目前20美元左右一桶,国内自主开采部分也以此价格定价出售,那么自产部分就会亏损。国际油价跌得越多,自产部分亏损越多。 为了保护国产部分,中国对原油设置了“地板价”,即无论国际油价跌多少,国内成品油统一按最低原油成本40美元/桶定价。按照这个规定,虽然国产的部分还是有亏损的,但是亏损不大,也就是一桶最多亏10美元,但是对于进口的部分,就有可能大赚一笔,因为进口的部分可能是20美元/桶,但是定价40美元/桶。更何况中国进口比重高于出口比重,所以国际油价暴跌更厉害。对于中石油和中石化来说,反而会赚更多的钱,根本不会有所谓的生存。 当然,如果国际油价长期在35-40美元范围内徘徊,两桶油确实会亏损,但只要时间不是长期的,其他时期的利润还是可以弥补这一时期的亏损的。这一点从2016年三桶油的利润数据就可以看出来。2016年国际油价持续走低,最低达到26美元/桶。也是在这一年,中国推出了“地板价”保护措施。当年三桶油受低油价影响,营收和利润都有一定程度的下降,但全年没有亏损。这主要是因为2016年的油价起初跌破了40美元。 摘要 在国际油价暴跌的情况下,中石油和中石化还没有到生死存亡的临界点。最多就是少赚钱。再者,就中石油和中石化的地位来说,你以为他们真的经营到生死存亡的时候,国家不会出手相救吗? style="font-size: 18px;font-weight: bold;border-left: 4px solid #a10d00;margin: 10px 0px 15px 0px;padding: 10px 0 10px 20px;background: #f1dada;">国际油价下跌对中国石油企业是利好吗

1、国际油价下跌,生产原油的成本高,不如进口买油,因此逻辑上降低产量。不利于中石油和油田技术服务企业。

2、有利于中石化等化工企业。但介于终端产品价格下降更快,可能也会出现亏损。

股票的中国石化为什么会跌?

股票的中国石化会跌的原因是中石化分红派现金另加送股,进行除权,盘子大了,资产没增加,价格自然就会下跌了。

除权(exit right,XR)指的是股票的发行公司依一定比例分配股票给股东,作为股票股利,此时增加公司的总股数。例如:配股比率为25/1000,表示原持有1000股的股东,在除权后,股东持有股数会增加为1025股。此时,公司总股数则膨胀了2.5%。除了股票股利之外,发行公司也可分配“现金股利”给股东,此时则称为除息。(红利分为股票红利与现金红利,分配股票红利对应除权,分配现金红利对应除息。)

六大国际石油巨头上半年均陷入亏损 国内油企基本面正在持续向好

2020年上半年的原油市场可谓惊心动魄,原油价格大跌成为几十年罕见的“ 历史 性事件”,加上疫情的影响,石油巨头们日子有些不好过。

近日,多家跨国油企发布了半年报,除了“全球油企老大”沙特阿美,壳牌、BP、埃克森美孚、道达尔、雪佛龙和康菲石油等六大石油巨头均陷入巨额亏损。其中,BP和壳牌最为惨烈,分别亏损212.13亿美元、181.55亿美元。

相比而言,由于国内疫情更早得到有效控制,各行业复工复产进入快车道,油企各方面表现也好于国际油企,我国石油石化企业在6月份已经实现净利润正增长。

原油市场正在回暖

8月19日,OPEC+石油部长级会议召开,市场预期将会降低减产幅度,由每日减970万桶降至770万桶。同时,美国活跃钻油井数目连续15个星期减少,预期美国页岩油产量将会继续下降。

实际上,自7月份以来,OPEC+减产协议执行率在97%左右,石油生产国一直在削减产量,以控制供应并减少全球库存。

对于原油市场来说,有两个不确定因素依旧困扰着油价的走势,一是全球疫情的恢复情况,二是产油国的减产执行情况。

在奚佳蕊看来,全球抗疫取得阶段性进展,各国持续放开“封锁”,同时跟进的还会有重要的经济刺激计划。在此前提下,全球的原油需求有望稳步增加,对原油价格形成支撑。同时,产油国有望继续维护减产成效,在补足了减产份额后,OPEC+将视原油市场供需状况,调整减产规模以维护油价回到相对合理的运行区间。

值得一提的是,美国的原油产量可能进一步下滑,低油价使得美国页岩油产业链受到冲击,油企的倒闭及油井的关停,令美国石油产业很难在短期内恢复。全球原油总供应量下半年将继续缩水,因此油价有望进一步反弹。

根据EIA的预测数据显示,2020年下半年,全球原油市场将重现供应缺口,需求增速超越供应增速是导致缺口形成的主要原因;三季度原油供应缺口将逐步增大,四季度则适度收缩,下半年的平均供应缺口约为313万桶/日。若以此为依据,下半年国际油价将呈现冲高后适度回落的大致趋势。

奚佳蕊认为,虽然下半年依旧充斥着诸多的不确定因素,但相对上半年而言,原油市场的整体形势将会有所回暖,预计下半年WTI和布伦特的主流运行区间分别为35美元/桶至55美元/桶和38美元/桶至60美元/桶。

中宇资讯原油研究组则判断,下半年油价将呈现阶梯式回升趋势,但价格上限不会太高,判断布伦特原油期货绝对价格在55美元/桶下方,WTI原油期货绝对价格将处于50美元/桶附近,布伦特2020年全年均值或处于45美元/桶至49美元/桶区间。

油企最难时期已经过去

今年3月份,原油价格暴跌让市场再次“见证 历史 ”。彼时,欧佩克减产协商谈崩,沙特率先发起了石油“价格战”,叠加新冠肺炎疫情在全球开始蔓延带来的需求负面影响,油价快速下跌,布伦特油价一度跌至20美元下方。

国际油价大跌加上疫情的影响,今年上半年石油巨头们可谓一片哀嚎。

截至目前,六大国际石油巨头均已公布二季度财报。根据统计,这六大跨国石油公司二季度亏损总额达536.93亿美元(约合人民币3748亿元),上半年总亏损为545.72亿美元(约合人民币3809.72亿元)。

张永浩认为,国际油企亏损的主要原因是新冠疫情导致的需求坍塌,导致石油炼制品消费量大幅下降。

但近日,“全球油企老大”沙特阿美给了市场一定信心,其发布的2020年上半年财报显示,今年上半年实现净利润约232亿美元,较去年同期的469亿美元下滑50.5%。

沙特阿美CEO阿敏·纳赛尔表示:“全球石油需求正在复苏,最坏的情况已经过去,我们对石油的长期需求仍然相当乐观。”

中石化也在一季报发布时表示,正在逐步走出最困难时期。

事实上,下半年以来,原油市场逐步向好的态势也印证了上述表态。

对于国内油企尤其是三桶油来说,在经历了上一轮油价大跌后,在降本增效方面,颇有成效。随着原油市场的回暖,油企迎来利好。

根据国新办发布的2020年上半年中央企业经济运行情况,石油石化企业6月份当月净利润同比增长7.90%,年内月度效益首次实现正增长。

中石化日前在投资者平台表示,低油价会给上游业务带来较大挑战,对于下游业务,低油价环境将会促进成品油消费,有利于炼油实现稳定、较好的毛利。同时,低油价也会有效降低化工原料成本,提升石脑油化工竞争力。2020年,公司将充分发挥一体化优势,大力降本减费,努力培育新的增长点,积极应对低油价带来的困难与挑战。

光大证券研究报告称,在悲观预期场景下,由于拥有炼销一体化,中石化销售环节的优势将使得炼油盈利下滑对其整体业绩影响变小,长期来看,公司的盈利能力以及投资回报依然是比较可观的。

最近中国石化怎么了?怎么一路下跌啊?请专家点评这支股票!!谢谢!!

中国石化05年实现收入7991亿元,净利润396亿元,同比分别增长35%和22.6%,每股收益0.456元(香港会计准则0.472元),符合预期。但扣除非经常性损益后的净利润反而同比下降2.8%,主要是炼油业务受制于政策亏损较大。成品油定价机制改革对公司业绩的影响长期可以谨慎乐观,但短期甚难体现。作为A股市场旗帜性企业,公司股改日益迫近,可能支付的对价构成安全边际,维持推荐评级。

勘探开发一枝独秀。受益于原油价格高涨,2005年勘探开发业务实现经营收益469亿元,同比大增213亿元。原油产量基本稳定,平均实现销售价格2,665元/吨(约45.9美元/桶),同比增长36.2%;天然气产量提高14%,平均实现销售价格673元/千立方米,同比提高9.3%。上游经营收益占全部经营收益的比例达到70%。

炼油亏损大,营销和分销业务量增利减。2005年中国石化汽柴煤油产量增4.58%,但受制于成品油调价不到位,炼油事业部亏损较大,计入94亿元的补贴后仍有35亿元的经营亏损,较04年经营收益减少94亿元。炼油毛利1.32美元/桶,较2004年的3.86美元/桶下降2.54美元/桶,或65.8%。营销和分销业务量同比增10.5%,达到1.05亿吨,批发比例下降而零售比例提高,垄断优势显现。但全年经营收益下降43亿元,至104亿元,可视作系统内不同部门之间的补贴和转移。

化工业务规模继续扩张,但景气度下降。05年乙烯、合成树脂、合成橡胶、合成纤维的产量分别同比增长30.6%、22.3%、11.6%、11.7%,但石油价格暴涨对下游需求的抑制作用开始显现,多数石化产品毛利空间受到挤压,全年化工经营收益同比减少44亿元,四季度单季已经出现小幅亏损,毛利率从一季度的19%降到四季度的7%,景气度下降的特征比较明显。

股改迫近,维持推荐评级。长期估值受矿产资源税制、成本项目变化、上游发现、汇率、行业竞争格局演变影响远大于短期的炼油毛利变动。公司06年受益于成品油定价机制改革的程度较为有限。原油价格上升的收益增长与化工毛利的下降构成对冲,06、07年EPS0.47、0.50元,以10倍市盈率计,价格中枢5元附近,考虑对价预期,维持推荐-A评级。

一、上游业务地位突出

2005年中国石化勘探开发业务实现经营收益468亿,占全部经营收益的70%,地位较2004年更加突出。成品油价格管制使中国石化更像一只原油股。

二、炼油补贴后仍亏损35亿

中国石化2005年汽柴煤油产量同比增4.58%,但受制于成品油调价不到位,炼油事业部计入94亿元的补贴后仍有35亿元的经营亏损,较04年经营收益减少94亿元。炼油毛利1.32美元/桶,较2004年的3.86美元/桶下降2.54美元/桶,或65.8%。

三、营销板块通过内部价格调整补贴炼油导致部门收益下降,化工景气逐季下滑

营销和分销业务量同比增10.5%,达到1.05亿吨,批发比例下降而零售比例提高,垄断优势显现。但全年经营收益下降43亿元,至104亿元,可视作系统内不同部门之间的补贴和转移。

化工业务规模继续扩张,但景气度下降。05年乙烯、合成树脂、合成橡胶、合成纤维的产量分别同比增长30.6%、22.3%、11.6%、11.7%,但石油价格暴涨对下游需求的抑制作用开始显现,多数石化产品毛利空间受到挤压,全年化工经营收益同比减少44亿元,四季度单季已经出现小幅亏损,毛利率从一季度的19%降到四季度的7%,景气度下降趋势已成。

四、发现特大型整装海相天然气田

中国石化在川东北地区发现了迄今为止国内规模最大、丰度最高的特大型整装海相气田——普光气田,探明储量2,510.71亿立方米,技术可采储量1,883.04亿立方米,具备商业开发条件。规划到二零零八年实现商业气量40亿立方米/年以上,二零一零年实现商业气量80亿立方米/年,并配套建设川东北至山东济南的天然气管线。该气田的发现扩大了中国石化的天然气勘探领域,为未来增储上产创造了条件。

五、增加资本支出

2005年公司资本支出587亿元,其中勘探及开采板块230.95亿元,炼油板块141.27亿元,甬沪宁进口原油管道已全面建成投用;营销及分销板块109.54亿元,西南成品油管道全线建成投用,通过新建、收购和改造加油站、油库进一步完善成品油销售网络,全年净增自营加油站786座,巩固了市场主导地位;化工板块资本支出93.86亿元,分别用于茂名乙烯扩建、上海石化和扬子石化的PTA改造、化肥原料煤代油改造;总部及其他资本支出人民币11.64亿元用于信息系统建设。另外,上海赛科和扬巴乙烯两大合资项目顺利投入商业运营,计入资本支出26.02亿元。

2006年计划资本支出人民币700亿元。其中:勘探及开采板块298亿元,炼油板块146亿元,化工板块125亿元,营销及分销板块110亿元,总部及其它21亿元。

六、成品油定价机制改革启动

公司盈利受益于新机制的远景可以谨慎乐观,但短期存在相当不确定性。05年炼油业务亏损130亿元,与我们估计的120~150亿元相符,如果原油价格变动不大,3月26日的成品油价调整大致可令中石化的炼油业务盈亏平衡。但05年的WTI均价为56美元/桶,06年一季度已经较05年平均数上涨了12.9%,达到63.64美元/桶,米纳斯现货价较05年均价上涨的幅度更大,为22.9%,达到63.28美元/桶。按照油品定价机制配套改革方案的设计,这样的原油价格水平下中石化的炼油业务应处于盈亏平衡状态,如果原油价格不从目前位置回落,成品油出厂价未来仍需继续上调。

七、注意长期因素

目前市场对新成品油定价机制提升炼油利润从而带来炼油、炼化尤其是一体化公司估值上升的关注度高,而对一些从更根本、更长远角度影响公司估值的因素注意不足。实际上,炼油业务作为整个石油产业链的中间环节,其地位和重要性不仅低于上游的勘探开发,甚至也低于下游的渠道价值,05年三季度罕见的全球炼油高毛利不是一种可持续的常态。和加工制造环节所能提供的有限附加价值相比,矿产税制的显著调整、汇率的明显变动以及未来石化市场竞争格局的演化,更有可能从长远影响公司的估值,这些因素基本为负面。只有勘探开发的重大发现,才是能够从根本上显著提升公司价值的事件。

八、股改对价提供中短期安全边际

06年原油价格上升的收益扣除特别受益金后与化工毛利的下降构成对冲,预计06、07年EPS0.47、0.50元,以10倍市盈率计,价格中枢5元附近。作为旗帜性公司,股改日渐迫近,可能支付的对价提供了投资的安全边际,维持推荐-A评级。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。