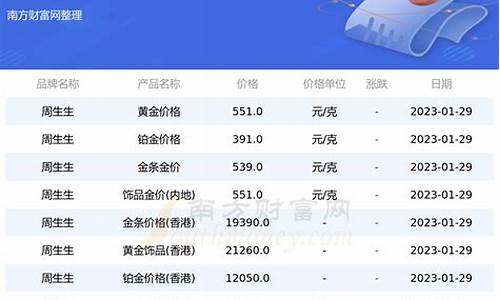

金价回落了吗_金价下降到1985

1.金价会涨吗?

2.什么是特里芬难题

3.求:适合一群经济学初学者讨论的经济话题

金价会涨吗?

黄金会涨价,只是时间长了许多,大概下一个牛市在20年左右 的时间。

一、黄金的历史价格变化

1、Gold 1800 - 2002

2、各个时间段的情况

过去50年黄金价格走势概览图

1968年-1980年黄金价格走势图

1980-1990年黄金价格走势图

1991年-2000年黄金价格走势图

2001年-2010年黄金价格走势图

2005年-2012年黄金价格走势图

1971年8月15日,美国总统尼克松发表电视讲话,关闭黄金窗口,停止各国政府或中央银行持有美元前来兑换黄金。美元挣脱黄金的牢狱,自由浮动于外汇市场。

1972年一年,伦敦市场的金价从1盎司46美元涨到64美元。

1973年,金价冲破100美元。

1974年到1977年,金价在130美元到180美元之间波动。

1978年,原油飙涨达一桶30美元,金价涨到244美元。

1979年,金价涨到500美元。10月,美国通胀率冲破12%。

1980年元月的头两个交易日,金价达到634美元,美国财长米勒宣布财政部不再出售黄金,之后不到30分钟金价大涨30美元达715美元,元月21日创850美元新高。美国总统卡特不得不出来打压金市,表示一定会不惜任何代价来维护美国在世界上的地位,当天收盘时金价下跌了50美元。

1980年2月22日,金价重挫145美元。当代首次黄金大牛市宣告结束,时间长达12年。金价从1968年的35美元涨到1980年的850美元的12年间,每年有30%的获利率。

1981年,金价每盎司的盘势峰顶是599美元。到了1985年,盘势降到 300美元左右。1987年,美国股市崩盘后,黄金价格触及486美元的峰顶后便一路下滑。

1989年2月1日:金价从1980年1月20日的历史高位850美元计,到 1988年年底,美元金价已跌去52%。在这十年内,美国的通胀率升幅共达90%,以低通胀率见称的日本也在20%的水平。

1989年11月15日:金价从9月中旬的350美元回升至11月14日的391.5美元收市,两个月升幅达11%。

1989年12月9日:金价在11月27日见427美元之后,市上传出苏联大量抛售黄金的消息,令市场价格大幅波动。

1990年5月24日:市场出现18.7吨(每吨为二万七千盎司)黄金的沽盘,是美国清盘官将最近申请破产的储贷银行及财务公司所持黄金集中推出,金价大跌,推低至360美元。

1990年9月5日:伊拉克入侵科威特,金价从370美元反弹至417美元,又往下打回383美元。

1996年2月5:金价一度升至418.5美元,打破了1993年创出的前期高点409美元。

从2005年底起,黄金价格出现历史性大幅上涨,从原来的400-500美元/盎司的水平一路飙升到1923.20的历史最高点,随后开始逐渐回落

目前价格如下:

二、黄金的成本及其它因素

1、美国经济趋稳:在经历了金融危机的动荡之后,美国经济在过去五年中保持相对稳定。经济增长虽然温和,但总体稳定。虽然50年一遇的严寒让一季度GDP下降了1%,但二季度以来经济数据已经开始好转。

2、美元走强:在2000年,美元指数下跌了41%,推动金价大幅上涨。自那之后,美元就成了黄金、白银等贵金属的反向指标。如今,美国经济复苏带动美元走强,令黄金承压。

3、通胀处于低位:虽然有人预测可能会有恶性通胀,但美国CPI一直很温和。在过去五年中没有任何通胀的迹象。这也让黄金对抗通胀的功能毫无用武之地,黄金失去了一个重要支撑。

4、地缘政治:虽然全球多地动荡不安,但恐慌情绪并没有上升。当然,今年上半年有许多地区冲突,但他们的范围都是区域性的。乌克兰危机主要是俄罗斯的问题,中国也周边邻国的冲突也不过是亚洲的问题。看起来某些地方总是处于开战边缘,但地缘政治今年将不会成为金价的主导因素。

5、黄金历史经历了三次大熊,三次大牛,目前在经历着第四次的大熊中,还在继续中,需要耐心等待

什么是特里芬难题

天才无须制造。当有史以来第一个国际货币制度——布雷顿森林体系刚建立不久,并且正在给世界经济带来繁荣的时候,有人竞神奇地指出了它的先天不足,并预言了它的“死期”,从而给全世界出了一个难题。这个人就是美国耶鲁大学教授、著名国际金融专家特里芬。

第二次世界大战结束时,美国不仅是军事上的战胜国,而且在经济上也以胜利者的姿态崭露头角。当时它拥有250多亿美元的黄金储备,约占世界总量的75%,成为国际上实力员雄厚的经济大国。这样,财大气粗的美国就“挟黄金以令诸侯”,建立一个体现自己意志的货币合作协定——布雷顿森林体系。其核心内容之一就是美国以黄金储备为保证,向世界各国提供美元,由美元来充当惟一的国际货币。美国政府承诺“美元和黄金一样可靠”,各国可以按照1盎司黄金等于35美元的官方价格,随时用美元向美国兑换黄金。

这一揽子货币安排有什么问题呢?让我们先听一段故事:从前有个媳妇,心灵手巧,贤淑能干,深得婆婆的欢心。后来婆婆让她主持家务,负责给全家人煮粥。由于土地贫瘠,每年打的粮食很有限,然而这一家的香火却异常兴旺,年年添丁进口。为了让全家人都吃饱,媳妇只好不断往锅里加水,结果是粥越来越稀,家人的怨气越来越大,最后,婆婆怀疑她把粮食偷着背回了娘家,一气之下,将她赶出了家门。这个例子可以很好地说明特里芬难题。

在布雷顿森林体系中,美国承担着两个基本的职责,一是要保证美元按固定官价兑换黄金,以维持各国对美元的信心;二是要为国际贸易的发展提供足够的国际清偿力,即美元。然而这两个问题,信心和清偿力却是有矛盾的,美元过少会导致清偿力不足,美元过多则会出现信心危机。原因在于,美国要持续不断地向其他国家提供美元,只能让自己的国际收支始终保持赤字,由此留下的“大窟窿”,惟一的填补办法就是开动印钞机,印刷美元现钞。这无异于往锅里加水,结果是美元越来越多;然而另一方面,收支赤字却意味着美国的黄金储备不仅不能增加,反而会由于别国的兑换而减少。这样,一边是美元越来越多,一边是黄金越来越少,势必会造成“粥越来越稀”,美元兑换黄金失去保证,美元出现信心危机。时间一长,布雷顿森林体系自然也就无法维持。关于清偿力和信心之间的这种两难境地,最早是由特里芬提出的,因此被称为“特里芬难题”。实际上,由任何一种主权货币来充当惟一的国际货币,特里芬难题都是存在的。

事实不幸被特里芬言中。在二战结束后的最初几年里,欧亚各国百废待兴,需要从美国进口商品,但由于缺乏美元,所以形成了“美元荒”。从50年代开始,美国的赤字缓解了国际清偿力不足的矛盾,但在50年代中期之前,美元基本上还是比较紧缺,各国仍然愿意积累美元,没有出现美元的信心问题。1958年以后,“美元荒”变成了“美元灾”,美国持续的收支赤字引起了许多国家的不满。其中尤以法国总统戴高乐的言辞最为激烈,他认为,美元享有“过分的特权”,它的国际收支赤字实际上毋需纠正,可以用印制美钞的方式来弥补;而其他国家,一旦发生了赤字,只能采取调整措施,蒙受失业和经济增长下降的痛苦,甚至不得不勒紧裤带,省吃俭用地节省外汇。

对于这些不满情绪,美国始终置若阁闻,不愿意为此付出调整国内经济的代价,来减少国际收支的赤字,依然对发行美钞乐此不疲。其原因在于,美元可以用于国际支付,因此,只要印钞机一转,不但能够轻而易举地抹平赤字,而且其他国家的商品和劳务也可以滚滚而来。

50年代末期,美国的黄金储备大量外流,对外短期债务激增。到1960年,美国的短期债务已经超过其黄金储备,美元的信用基础发生了动摇。当年10月,爆发了战后第一次大规模抛售美元、抢购黄金的美元危机。美国政府请求其他国家予以合作,共同稳定金融市场。各国虽然与美国有利害冲突和意见分歧,但美元危机直接影响国际货币制度,也关系到各自的切身利益,因而各国采取了协调冲突、缓解压力的态度,通过一系列国际合作,来稳定美元。除合作性措施之外,美国还运用政治压力,劝说外国政府,不要拿美元向美国财政部兑换黄金,并曾就此与当时的西德政府达成协议。但有些西方国家,比如法国政府就对美国的施压手法非常反感,丝毫不买美国的账,仍要求兑换黄金,带头冲击美元的霸主地位。

60年代中期,越南战争爆发,美国的国际收支进一步恶化,到19邱年3月,其黄金储备已降至120亿美元,只够偿付短期债务的三分之一。结果在伦敦、巴黎和苏黎士黄金市场上,爆发了空前规模的美元危机,在半个月内美国的黄金储备又流失了14亿美元,巴黎市场金价一度涨至44美元1盎司。于是美国政府被迫要求英国关闭伦敦黄金市场,宣布实行“黄金双价制”,即各国中央银行之间的官方市场,仍维持35美元l盎司的官价,私人黄金市场的价格,则完全由供求力量自行决定。到1971年夏天,美国黄金储备已不足100亿美元,美元贬值的形势越来越明显,由此引发了一场资金外逃的狂潮,并于当年夏天达到了顶点。面对着各国要求兑换黄金的巨大压力,1971年8月15日,尼克松总统被迫宣布实行“新经济政策”,切断美元和黄金的联系。其他国家所拥有的700多亿美元,到底还值多少黄金,美国政府从此再也没有做出回答。

美元不再和黄金挂钩,实际上等于废止了布雷顿森林协议,宣告了布雷顿森林体系的崩溃。从此以后,美元不再兑换黄金,美国政府也不再承诺“美元和黄金一样可靠”,对美元的信心要求不存在了,信心和充足性之间的矛盾也最终消失了,历史终于以这样一种代价惨重的方式,破解了特里芬的难题。

求:适合一群经济学初学者讨论的经济话题

论改革开放后中国宏观经济的运行

宏观经济政策在西方国家具有重要地位。西方国家普遍经历了由自由市场经济到政府干预下的市场经济历程,各国均把制定和实施宏观经济政策作为政府重要的职能,美国等西方国家还通过立法确定宏观经济政策的法定地位。西方国家宏观经济政策目标是:经济增长、充分就业、物价稳定、国际收支平衡。为实现以上目标,西方国家采取的宏观经济政策主要有:财政政策、货币政策、收入分配及社会保障政策、对外经济政策、产业政策等,其中财政政策、货币政策、收入分配及社会保障政策是主要的宏观经济政策,是调节宏观经济运行的基本政策手段。

宏观经济政策在中国的重要地位。新中国成立以来,国家宏观经济的发展有成功也有挫折,其中的经验教训充分证明了宏观经济政策在我国经济发展中的重要地位。社会主义市场经济体制要求通过系统性的设计不同经济形势下的宏观经济调控方案,来使宏观经济调控政策具有协调性和科学性。

西方国家宏观经济政策来源于凯恩斯的宏观经济理论。这一理论主要体现于凯思斯的著作《就业利息和货币通论》。凯恩斯认为由于居民消费占收入的比例具有递减倾向、投资预期回报率趋于下降、企业和居民偏好持有流动性较强的货币资产,因而导致消费需求、投资需求不足,总需求不足成为经济运行中的重大问题,市场机制无法实现充分就业状态下的均衡。西方宏观经济学认为,在市场机制作用下,宏观经济运行会交替出现收缩和扩张的周期性波动。因此,需要国家通过宏观政策来影响总需求或总供给,达到充分就业状态下的经济均衡,慰平经济的波动,实现经济稳定增长。二战后,出于实际需要,西方市场经济国家采纳了凯恩斯宏观经济理论,并以此为基础,加大了干预经济的力度,实施了一系列的宏观经济政策,且取得良好效果。

中国宏观经济政策来源于发展着并日趋成熟的社会主义市场经济理论。纵观最近20年的发展历史,中国宏观经济学成功地实现了规范式的转换,初步形成了规范的理论构架,将制度分析、结构分析等引入宏观分析,从而在使宏观经济学的“本土化”或建立中国宏观经济学的道路上迈出了重要的一步,并为构建中国的宏观经济调控体系及出台宏观经济政策以实现国民经济的良性运行提供了理论支撑。“但中国宏观经济学还十分幼稚,尤其迫切需要从以下三个方面进一步发展:1,为中国的通货紧缩提供理论解说。中国宏观经济学对通货膨胀的研究相当深入,认识也比较一致,这就为相应的宏观经济政策的制定提供了可靠的理论依据,但对通货紧缩的研究就比较零散而肤浅,分歧也较大。中国的经济实践迫切需要宏观经济学提出系统而深入的通货紧缩理论;2,建立全球视角的宏观经济学。迄今为止,中国宏观经济学基本上是在一种封闭理念下构建的。在当今经济全球化的格局下,一国宏观经济运行与整个世界经济息息相关,因而其宏观经济政策也失去了独立性,往往成为多国博弈的结果。因此,我们必须从多国博弈的高度,在开放的模型中发展中国宏观经济学;3,构建一致的宏观经济学分析框架。目前,中国宏观经济学的分析框架还不一致,也欠成熟,从而导致了这一领域的分歧多,简单重复劳动多。”①

改革开放以来的经济周期与经济波动

经济周期是任何一个市场经济都可能出现的现象,它通过市场的自我完善功能对经济进行调节,以达到经济活动的平衡。

改革开放以来中国GDP增长率

年份 GDP 年份 GDP

1978 11.7% 1993 14.0%

1979 7.6% 1994 13.1%

1980 7.8% 1995 10.9%

1981 5.2% 1996 10.0%

1982 9.1% 1997 9.3%

1983 10.9% 1998 7.8%

15.2% 1999 7.6%

1985 13.5% 2000 8.4%

1986 8.8% 2001 8.3%

1987 11.6% 2002 9.1%

1988 11.3% 2003 10.0%

1989 4.1% 2004 10.1%

1990 3.8% 2005 9.9%

1991 9.2% 2006 10.7%

1992 14.2% 2007 11.4%

(表注:数据来源于中国国家统计局官方网站,并经过整理。)

根据改革开放以来我国国民生产总值(GDP)增长率曲线图,不难发现,从改革开放到目前为止,我国的经济周期大体经历了三个阶段:

第一阶段:(1978---1986年)其中,扩张期4年,收缩期4年。峰位为13.45%,谷位为7%,平均位势为9.97%,波幅为10%。

第二阶段:(1986---1991年)其中,扩张期2年,收缩期3年。峰位为11.45%,谷位为3.95%,平均位势为8%,波幅为7.8%。

第三阶段:(1991---2007年)其中,扩张期7年,收缩期9年。峰位为13%,谷位为8.4%,平均位势为10.3%,波幅为6.6%。本阶段推动经济增长的动力为本轮经济增长的核心在于资本形成,大规模的固定资产投资在本期成为有效需求,使实际GDP接近或超过潜在GDP或供给,但是,这些固定资产投资在下一期或下几期就成为实际生产过程中的资本,使潜在GDP或潜在供给规模不断扩大,从而使扩大的产出缺口缩小,出现潜在GDP与实际GDP、总需求与总供给先后按照高速度进行增长。经济收缩的原因为国际经济波动引起的出口需求的不稳定以及由于一般商品相对过剩和高精尖产品结构性短缺等因素引起的国内有效需求不足。

综合看来,一方面,中国经济周期波动性在逐步减小,稳定性在逐渐增强。其内在原因可归纳为以下几点:

i. 社会主义市场经济体制的不断完善。不断完善成熟的市场经济体制为宏观经济的运行提供了有效的缓冲机制和自我调节机制,因而一定程度上稀释了一部分经济活动中不确定量带来的波动。例如,“在以国有企业预算约束硬化和稀缺资源在国有与非国有部门之间的优化配置为主要内容的微观经济主体的市场化过程中,转轨型经济波动被削弱的同时,成熟稳定的市场经济波动逐步表现出来。”②

ii. 日趋成熟的货币政策和财政政策。货币政策和财政政策的目标有充分就业、稳定物价、促进经济增长、保持金融市场稳定等五个方面,但在实际调控中,主要目标就是预防通货膨胀,保持价格稳定。利用“松紧”搭配的财政政策与货币政策分别解决经济长期增长问题和调节短期经济波动。

iii. 在坚持以扩大内需为主的前提下,充分重视国际国内两个市场、并充分应用国际国内两种资源。

iv. 相关结构的调整消化了过剩生产能力,淘汰了落后生产能力。例如产业结构、产品结构、地域结构、城乡二元经济结构等的良性调整。“产业结构的调整,会通过预期或计划产量的改变,通过投资加速原理的负向传导,而影响投资增长。”③

另一方面,未来中国经济周期波动可能出现两个新特点:

i. 一是波动的位势,有可能实现持续多年的适度高位运行。

ii. 二是波动的幅度,有可能实现进一步的平稳化和缓和化。

一、 国内生产总值及其构成

年份 国内生产总值(亿元) 第一产业(亿元) 第二产业(亿元) 第三产业(亿元) 第一产业所占比重 第二产业所占比重 第三产业所占比重

1978 3645.2 1018.4 1745.2 881.6 27.94% 47.88% 24.19%

1979 4062.6 1258.9 1913.5 890.2 30.99% 47.10% 21.91%

1980 4545.6 1359.4 2192.0 994.2 29.91% 48.22% 21.87%

1981 4891.6 1545.6 2255.5 1090.5 31.60% 46.11% 22.29%

1982 5323.4 1761.6 2383.0 1178.8 33.09% 44.77% 22.14%

1983 5962.7 1960.8 2646.2 1355.7 32.88% 44.38% 22.74%

7208.1 2295.5 3105.7 1806.9 31.85% 43.09% 25.07%

1985 9016.0 2541.6 3866.6 2607.8 28.19% 42.89% 28.92%

1986 10275.2 2763.9 4492.7 3018.6 26.90% 43.72% 29.38%

1987 12058.6 3204.3 5251.6 3602.7 26.57% 43.55% 29.88%

1988 15042.8 3831.0 6587.2 4624.6 25.47% 43.79% 30.74%

1989 16992.3 4228.0 7278.0 5486.3 24.88% 42.83% 32.29%

1990 18667.8 5017.0 7717.4 5933.4 26.88% 41.34% 31.78%

1991 21781.5 5288.6 9102.2 7390.7 24.28% 41.79% 33.93%

1992 26923.5 5800.0 11699.5 9424.0 21.54% 43.45% 35.00%

1993 35333.9 6887.3 16454.4 11992.2 19.49% 46.57% 33.94%

1994 48197.9 9471.4 22445.4 16281.1 19.65% 46.57% 33.78%

1995 60793.7 12020.0 28679.5 20094.3 19.77% 47.18% 33.05%

1996 71176.6 13885.8 33835.0 23455.8 19.51% 47.54% 32.95%

1997 78973.0 14264.6 37543.0 27165.4 18.06% 47.54% 34.40%

1998 84402.3 14618.0 39004.2 30780.1 17.32% 46.21% 36.47%

1999 89677.1 14548.1 41033.6 34095.3 16.22% 45.76% 38.02%

2000 99214.6 14716.2 45555.9 38942.5 14.83% 45.92% 39.25%

2001 109655.2 15516.2 49512.3 44626.7 14.15% 45.15% 40.70%

2002 120332.7 16238.6 53896.8 50197.3 13.49% 44.79% 41.72%

2003 135822.8 17068.3 62436.3 56318.1 12.57% 45.97% 41.46%

2004 159878.3 20955.8 73904.3 65018.2 13.11% 46.23% 40.67%

2005 183084.8 23070.4 87046.7 72967.7 12.60% 47.54% 39.85%

2006

2007 246619 28910 121381 96328 3.7% 13.4% 11.4%

(表注:1.1980年以后国民总收入(原称国民生产总值)与国内生产总值的差额为国外净要素收入。

2.2004年及以前年份第一产业不包括农林牧渔服务业,交通运输仓储和邮政业包括电信业,不包括城市公共交通业,批发与零售业包括餐饮业)

(数据来源于中国国家统计局官方网站,并经过整理。)

农业对于国民经济发展的贡献表现在四个方面:产品贡献、市场贡献、要素贡献、外汇贡献。因此一旦农业发展停滞,那么不仅工业等非农业部门发展所需的产品与要素得不到保证,而且还会影响人民的基本生活,造成社会的不稳定,对经济发展极为不利。

工业发展状况分析工业生产发展是提高人民物质生活水平的重要手段,是经济发展和社会进步的必由之路,工业发展水平与工业化程度是一国经济发展水平的主要标志。因此,工业形势的好坏将在很大程度上决定整体经济形势的好坏。

第三产业发展状况分析第三产业作为为生产、生活和社会提供服务的各个部门的总和,对保证第一、第二产业的顺利运行与人民生活水平的提高有着重要作用。经济的发展必须以第三产业的高度发展为依托。具体地说,促进流通环节保持顺畅、通过提供更多更有效的服务提高社会劳动生产率和人民生活质量、引导和满足不断增大的社会需求是第三产业的根本任务和基本发展方向。

我国经济发展面临的核心问题不是总量与速度问题,而是结构与质量问题,集中体现在:投资严重偏向第二产业,重工业化倾向在近年来日益加重,对中国中长期发展带来了较大的能源与环境成本问题;第三产业投资在社会总投资的比重较高,但产出比较低,且处于不断下降的趋势。

二、 外汇储备及黄金储备

年份 外汇储备(亿美元) 黄金储备(万盎司)

1978 1.67 1280

1979 8.40 1280

1980 -12.96 1280

1981 27.08 1267

1982 69.86 1267

1983 89.01 1267

82.20 1267

1985 26.44 1267

1986 20.72 1267

1987 29.23 1267

1988 33.72 1267

1989 55.50 1267

1990 110.93 1267

1991 217.12 1267

1992 194.43 1267

1993 211.99 1267

1994 516.20 1267

1995 735.97 1267

1996 1050.29 1267

1997 1398.90 1267

1998 1449.59 1267

1999 1546.75 1267

2000 1655.74 1267

2001 2121.65 1608

2002 2864.07 1929

2003 4032.51 1929

2004 6099.32 1929

2005 8188.72 1929

2006 10663 1929

2007 15282.49 1929

(表注:数据来源于中国国家统计局官方网站,并经过整理。)

“外汇储备激增,基础货币增速加快,货币资金短期化,资产价格偏高,金融资产结构变化,使宏观经济虚拟层面不确定性加强,货币政策操作难度加大。”④外汇储备在总量急剧增加的同时,出现结构性的调整,投机资本因素的增加将使未来外汇储备增长状况出现不确定性。大量的外汇储备增加将导致2007年货币供给的增加,加剧流动性过剩问题。但在外汇储备增加额对流动性总量冲击的同时,也会对流动性过剩的结构产生冲击。

流动性过剩问题日趋严重,但流动性对宏观经济的影响具有多面性。“流动性过剩只是中国经济结构性问题的一个表现,它不仅是外部不均衡的产物,也是内部金融资源配置结构不合理以及市场结构畸形发展的产物,同时也是中国货币需求结构和资产结构调整以及金融深化的产物。”⑤因此,流动性过剩一方面反映了宏观经济的问题,同时也蕴含了纠正问题的契机。当外汇储备积累到一定程度,效率低下的金融市场无法承受流动性冲击的时候,多余的流动性在寻找自我存在的空间的同时为金融市场的发展和市场结构的调整提供了契机。同时,流动性过剩也为进一步进行收入结构和产业结构的调整提供了金融资源。

货物进出口总额(亿美元)

年份 进出口总额 出口总额 进口总额 差额

1978 206.4 97.5 108.9 -11.4

1980 381.4 181.2 200.2 -19.0

1985 696.0 273.5 422.5 -149.0

1989 1116.8 525.4 591.4 -66.0

1990 1154.4 620.9 533.5 87.4

1991 1357.0 719.1 637.9 81.2

1992 1655.3 849.4 805.9 43.5

1993 1957.0 917.4 1039.6 -122.2

1994 2366.2 1210.1 1156.1 54.0

1995 2808.6 1487.8 1320.8 167.0

1996 2898.8 1510.5 1388.3 122.2

1997 3251.6 1827.9 1423.7 404.2

1998 3239.5 1837.1 1402.4 434.7

1999 3606.3 1949.3 1657.0 292.3

2000 4742.9 2492.0 2250.9 241.1

2001 5096.5 2661.0 2435.5 225.5

2002 6207.7 3256.0 2951.7 304.3

2003 8509.9 4382.3 4127.6 254.7

2004 11545.5 5933.2 5612.3 320.9

2005 14219.1 7619.5 6599.5 1020.0

2006 17601.6 9689.7 7912.2 1775

2007 21738 12180 9558 2622

(表注:数据来源于中国国家统计局官方网站,并经过整理。)

经济的增长对于外需的依赖还比较强劲,内需依然显现不足态势。目前我国的出口占GDP的比重已达40%之多,经济的外部依存度(进出口总额/GDP)也由2003年60%上升至目前的90%左右,中国经济的发展越来越与外部的经济景气密切相关。随着次贷危机后续影响的逐步显现,美国的消费和就业已经受挫,经济放缓已成事实,也将波及欧盟和日本经济,而美、欧、日占我国的贸易比重在40%以上,因此外部经济的下行势必会导致我国外部需求的减少,进而影响到出口的平稳增长。因此,必须综合考虑中国经济发展的内外环境和条件的变化对战略与政策调整提出的要求,合理适度调整政策,改变粗放型出口扩张战略,限制高物耗、高能耗、高污染产品出口,提高出口的质量和效益。同时,提高消费率,切实增强内需对经济的拉动力,减少对外部需求的过高依赖和外部冲击对中国经济稳定发展的负面影响。

三、 国家财政收支总额

国家财政收支总额及增长速度

年份 财政收入(亿元) 财政支出(亿元) 收支差额(亿元) 增长速度(%) 财政收入占国内生产总值的比重(%)

财政收入 财政支出

1978 1132.26 1122.09 10.17 29.5 33.0 31.1

1980 1159.93 1228.83 -68.90 1.2 -4.1 25.5

1985 2004.82 2004.25 0.57 22.0 17.8 22.2

1989 2664.90 2823.78 -158.88 13.1 13.3 15.7

1990 2937.10 3083.59 -146.49 10.2 9.2 15.7

1991 3149.48 3386.62 -237.14 7.2 9.8 14.5

1992 3483.37 3742.20 -258.83 10.6 10.5 12.9

1993 4348.95 4642.30 -293.35 24.8 24.1 12.3

1994 5218.10 5792.62 -574.52 20.0 24.8 10.8

1995 6242.20 6823.72 -581.52 19.6 17.8 10.3

1996 7407.99 7937.55 -529.56 18.7 16.3 10.4

1997 8651.14 9233.56 -582.42 16.8 16.3 11.0

1998 9875.95 10798.18 -922.23 14.2 16.9 11.7

1999 11444.08 13187.67 -1743.59 15.9 22.1 12.8

2000 13395.23 15886.50 -2491.27 17.0 20.5 13.5

2001 16386.04 18902.58 -2516.54 22.3 19.0 14.9

2002 18903.64 22053.15 -3149.51 15.4 16.7 15.7

2003 21715.25 24649.95 -2934.70 14.9 11.8 16.0

2004 26396.47 28486.89 -2090.42 21.6 15.6 16.5

2005 31649.29 33930.28 -2280.99 19.9 19.1 17.3

(表注:数据来源于中国国家统计局官方网站,并经过整理。)

四、 CPI(居民消费品价格指数)

城乡居民家庭人均收入及恩格尔系数

年份 城镇居民家庭人均可支配收入 农村居民家庭人均纯收入 城镇居民家庭恩格尔系数(%) 农村居民家庭恩格尔系数(%)

绝对数(元) 绝对数(元)

1978 343.4 133.6 57.5 67.7

1980 477.6 191.3 56.9 61.8

1985 739.1 397.6 53.3 57.8

1989 1373.9 601.5 54.5 54.8

1990 1510.2 686.3 54.2 58.8

1991 1700.6 708.6 53.8 57.6

1992 2026.6 784.0 53.0 57.6

1993 2577.4 921.6 50.3 58.1

1994 3496.2 1221.0 50.0 58.9

1995 4283.0 1577.7 50.1 58.6

1996 4838.9 1926.1 48.8 56.3

1997 5160.3 2090.1 46.6 55.1

1998 5425.1 2162.0 44.7 53.4

1999 5854.0 2210.3 42.1 52.6

2000 6280.0 2253.4 39.4 49.1

2001 6859.6 2366.4 38.2 47.7

2002 7702.8 2475.6 37.7 46.2

2003 8472.2 2622.2 37.1 45.6

2004 9421.6 2936.4 37.7 47.2

2005 10493.0 3254.9 36.7 45.5

(表注:数据来源于中国国家统计局官方网站,并经过整理。)

我国城乡二元结构的特征依然十分明显,城乡收入差距进一步扩大。改革开放以来,我国的城镇居民收入和农村居民收入都有了一定的增长,但增长速度存在差异。总的说来,改革开放以来,城乡居民收入差距经历了一个由大到小,再由小到大的变化过程,城镇居民人均纯收入与农村居民人均纯收入之比为2.52,1983年就下降到了1.82,但随着城镇企业制度、工资等改革的深入和工业化进程的加快,城乡人均纯收入之比又逐年上升,2006年达到3.28。由于城乡居民收入差距明显,城乡居民的消费结构也存在很大的差异。从恩格尔系数分析,2005年,农村居民的恩格尔系数为45.5%,相当于城镇居民在1997年至1998年的水平,这部分表明城乡居民生活水平差距在7到8年左右;城镇居民2006年的恩格尔系数为35%。“从城乡分布的企业的所有制结构看,在城市以国有经济为主,在农村以乡镇企业等非国有企业为主。在我国经济结构调整的阶段,虽然国家鼓励国有企业和非国有企业共同竞争发展,但实际上国有企业在制度、政策等方面仍享有不小的优势。这很大程度上导致了非国有企业效益的“非竞争性流失”,同时也使得在农村地区的企业投资意愿不高,影响农村企业人员的收入水平。”⑥

居民消费、政府支出和投资分别增长1个百分点,可以分别带动GDP增长1.05、0.51和0.44个百分点,而净出口的增长率对中国长期GDP的影响不显著。近年来我国最终消费率却在不断下降,经济增长主要靠高积累、高投资和高出口来支撑。这种增长模式加剧了社会生产和再生产的消费与积累之间的矛盾,也损害了经济增长的福利效应。消费增长速度虽仍低于投资增长速度,但在居民可支配收入稳步提高的支撑下,消费增长速度摆脱了“低水平”困境,进一步强化启动消费依然是宏观经济政策中期实施的着手点之一。

导致中国消费水平增长速度提升的核心力量在于:城乡居民收入的稳步提高。以2007年为例,上半年我国城镇居民人均同比增长接近20%,扣除价格因素,实际增长接近17%,增幅同比提高接近6个百分点。农民人均现金收入同比增长了15.2%,扣除价格因素,实际增长12.1%。这是本轮经济周期中唯一收入增长速度超过GDP增长速度的年份。这充分说明我国自2002年以来启动的增加收入、推动消费的各项政策开始发挥作用。社会保障、医疗、教育等抑制消费倾向的各种制度性短缺经过近几年的大力建设,对居民消费预期有着重大的刺激作用。因此,进一步从中长期角度进行收入分配和再收入分配机制的改革,使居民收入增长速度高于GDP增长速度,加大居民可支配收入在GDP中的比重,推动中国经济由投资驱动型经济增长向消费推动型经济增长的转变依然是目前进行宏观经济调整的核心之一。

五、 固定资产投资

固定资产投资实际增长速度年初虽有反弹,全年实际增速将会出现回落。2007年投资增速并不过高,宏观经济政策的关注焦点应当从投资总量增速向投资结构与质量转移。日益扩大的储蓄-投资盈余决定了我国近期需要较高的投资增长速度来缓解日益严重的结构性失衡。解决这种结构性问题的落脚点在于两个方面:一是降低储蓄,增加消费;二是提高投资。“事实上,从短期来看,作为消费者理性决策的产物,消费的波动性很小,期望在中短期通过提高消费来降低储蓄的方法不可能成为解决结构性失衡的主导方向,提高投资是中短期一个操作性更强的策略。”⑦

高速度的固定资产投资没有带来生产能力过剩问题。其最为突出的表现是,本扩张阶段的高速投资速度并没有带来生产资料价格的快速上涨,也没有带来零售商品价格的下降。中国经济没有出现普遍的要素短缺或产能过剩问题。“生产资料价格—PPI—RPI—CPI价格指数传递率逐级-逐年的下降,也说明了中国宏观经济对于各种成本冲击的化解能力大幅度提高。”⑧

“本轮高速度固定资产投资增长与前两个周期的投资膨胀有着本质的差别,它是市场选择的结果,有其坚实的效益基础。一是资金来源日益市场化,2006年政府投资(包括中央政府、地方政府及各种基金)仅占全部融资的13.6%,银行资金占19.8%,企业自筹资金(如体外循环资金)和各种外资占比高达60%以上。二是投资主体也日趋市场化,2006年全社会固定资产投资构成中,非国有部门的比重达到68.6%。三是利润率和资本收益率持续高位攀升。因此,除非投资市场存在严重“市场失灵”,否则政府不宜过度遏制投资增长。

中国高速的固定资产投资增长速度有其十分深刻的中长期结构基础。一是中国高储蓄率决定了中国必定有高投资率。如果在储蓄率没有降低的前提而对投资率进行大幅度调整,其结果要么是净出口大幅度上升,要么是宏观经济出现大量闲置资源,两种结果都是中国目前宏观经济难以承受的;二是中国的人口结构决定了中国在相当一段时期内保持高储蓄率,短期消费水平难以大幅度上升,要保证中国有效需求保持在合意的水平上,在相当一段时期内要依赖于高投资水平;三是现有“中心国家创新、发达国家消费、东亚生产”的新型国际分工格局所决定的中国高出口也需要高速投资提供供给支持;四是中国所处的重工业化阶段也需要高速固定资产投资增长提供相应的资本积累。”⑨

综合分析,目前我国宏观经济面临以下问题:

首先,由于经济结构中的深层矛盾,庞大工业产能一方面使 70% 以上的商品供大于求,并且不得不依靠投资增长和国际市场来消化,另一方面,重要能源、原材料以及土地等关键生产要素瓶颈的存在,难以支撑持续的投资高增长,而依靠国际市场则必然受到全球资源供给和需求状况的双重制约。

其次,在开放经济条件下,受国际市场资源类产品供求关系紧张和价格上涨影响,输入性通胀对国内经济运行的影响日益增大。在国内消费市场趋于饱和的情况下,上游产品价格上涨的压力要么转化为工业库存的增加,要么使部分生产能力被淘汰。

第三,以重化工业为主的经济增长吸收劳动力的能力相对较低,产业结构、经济结构调整中的就业压力始终存在,加上社会保障制度还不够完善,国内消费难以实现大幅增长。

针对以上问题,2008年宏观调控应把握好以下几方面:

一是加强物价上涨形势的跟踪研究,适当调高稳定物价的预期调控目标,在稳定物价总水平的前提下,稳步推出资源价格改革。

二是围绕从紧货币政策的实施,进一步发挥货币政策在宏观调控中的作用。增强汇率弹性,逐步释放汇率升值压力,更好地调节社会总需求和改善国际收支状况。加强对国际资本流动的监管,严格控制国外短期投机资本的流入。

三是完善稳健财政政策。公共资源分配应继续向改善民生倾斜,加快研究和建立资源环境税体系,改变国民收入分配过于向资本倾斜的格局,加大向劳动者分配的比重。

四是结合需求调控,以节能减排为核心推进经济结构调整和发展方式转变。五是积极稳定楼市和股市需求,防止房价和股价轮番上涨,抑制资产价格泡沫。

参考文献:

1) 刘树成.《经济周期与宏观调控》.北京.社会科学文献出社.2005.

2) 张曙光.《中国宏观经济理论》.云南人民出版社.1999.

3) 郑超愚.《中国宏观经济分析的理论框架》.中国人民大学出版社.1998.

参考网址:

1) 绝对是自己写的哦!

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。