南京95油价涨价幅度大吗_南京95油价涨价幅度

1.喜迎油价上涨!12月30日南京92号汽油每升将上涨0.17元!

2.高分悬赏!跪求论文:如何认识当前国际经济形势的变化。。1500字左右

喜迎油价上涨!12月30日南京92号汽油每升将上涨0.17元!

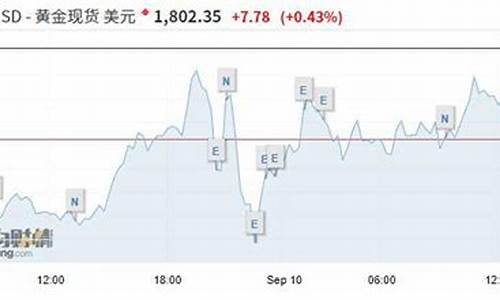

2019年国内油价最后一次调整窗口将于12月30日24时开启。据机构测算,预计届时国内成品油调价对应上调幅度约为每吨240元,折合92#汽油每升涨0.17元。

本轮调价周期内,美国原油库存下降,以及石油输出国组织(欧佩克)扩大减产等消息利好市场,国际原油价格处于震荡小幅上涨的态势,国内油价参考的原油变化率持续处于正值。

2019年,国内成品油调价共进行了二十五次,具体为上调十四次、下调七次,搁浅四次,汽油总计上调了445元/吨,柴油总计上调了445元/吨。本次调价过后,2019年的调价格局将变为“十五涨七跌四搁浅”(含3月31日因增值税税率调整而进行的下调)。

目前山东地区中石化加油站的92#和95#汽油每升价格分别是6.78和7.28元,本轮零售价上调折合约为每升0.17元左右,为节省油钱,私家车主们可在周二前加满油箱。

(内容来自网络)

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

高分悬赏!跪求论文:如何认识当前国际经济形势的变化。。1500字左右

自己加减吧,有3000字

如何认识当前国际经济形势

当前,世界经济发展可谓“冰火两重天”:发达国家经济复苏前景莫测,新兴市场国家经济发展面临过热;欧美日等发达经济体试图取更宽松的货币政策,而新兴市场国家已启动加息进程,货币政策趋向从紧。IMF对世界房地产市场的预测颇显悲观,认为以中国为代表的发展中国家的房地产市场泡沫严重。发达国家出于恢复贸易收支平衡的动机要求人民币升值,国际贸易中的磨擦加剧,外贸企业经营风险上升。

2011年国际经济形势

IMF在2010年10月发表的《世界经济展望》中认为,2010年上半年世界经济增长率为5.25%,高出此前预测值0.5个百分点;预计2010年世界经济增长率为4.8%,2011年为4.2%。IMF同时预测发达国家经济体2010年的经济增长率为2.7%,2011年为2.2%。本轮金融危机导致发达国家经济发展在2009年下滑3.2%。总体来说,对世界经济影响举足轻重的发达国家的经济复苏是世界经济实现复苏的前提。

美国经济缓慢复苏,高失业率与低迷的房地产业是经济复苏的最大障碍。美国经济在2010年二季度实现了3.7%的增长,尽管较上季度回落1.1%,但已连续四个季度实现增长,表明经济已开始复苏。另外,美国经济先行指标——PMI(购经理人指数,由美国供应管理协会每月公布)——9月份为54.4,已连续14个月超过50这一经济扩张与收缩的分水岭,预示美国经济未来仍将保持扩张势头。

然而,美国9月份的失业率为9.6%,与8月持平,比危机前高出约4个百分点,这对依赖消费推动的美国经济增长构成了威胁。数据显示,美国8月份的成屋销售中位价环比下跌1.9%,较危机前最高价位下跌23%,7月份成屋销售量环比大跌27%,8月份销售量环比仅增长8.55%,这显示出住房补贴政策退出对房地产市场的巨大冲击,预计2011年美国房价仍将在底部震荡。受房地产市场不景气和高失业率困扰的美国经济复苏“步履蹒跚”,IMF预计今年美国经济增长率为2.7%,明年经济增长率为2.2%,但经济二次探底可能性不大。

欧元区经济复苏弱于美国,主权债务风险为中长期增长埋下隐患。欧元区2010年前两季度GDP(不变价)分别实现1.1%和2.4%的小幅增长,走出了连续五个季度的衰退。从经济领先指标来看,PMI到2010年9月已连续12个月大于50,预计2010年第三季度欧元区仍将实现2%左右的增长,IMF的预测认为今年欧元区经济增长率为1.7%,2011年为1.5%。

欧元区经济增长面临的主要挑战是成员国的主权债务风险。研究发现,在欧洲央行和IMF对希腊提供上千亿欧元救助的同时,欧盟推出了高达7500亿欧元的救助,使欧元区短期内面临的主权债务风险下降,但欧元区成员国中期主权债务将集中到期,届时市场流动性风险将会上升,再融资难度和成本都将增加。主权债务风险可能传染到金融机构,欧元区金融市场的脆弱性将更加明显。此外,欧元区8月份失业率为10.1%,连续4个月维持危机以来的最高水平,成为经济复苏的主要阻力之一。高失业率、主权债务风险和金融市场脆弱性已成为欧元区经济增长的潜在威胁,欧元区二次探底的风险上升。

日本经济二次探底风险上升,全球最高负债率增大金融市场的不确定性。日本GDP在2010年二季度仅增长0.4%,经济景气指数(制造业PMI指数)连续4个月下滑,并在9月份首次跌破50这一扩张与收缩的分水岭,预示着日本经济未来再次陷入衰退的可能性增大。

日本经济复苏面临的主要障碍包括:(1)日元对美元的快速大幅升值抑制了出口。自2010年5月以来,日元对美元汇率由1∶95升至当前的1∶80,升值幅度高达16%,日元升值导致日本8月出口环比下降12%。(2)失业率仍处于危机以来的较高水平,抑制国内消费增长。日本8月份失业率为5.1%,高出危机前1.3个百分点,尽管失业率低于欧美,但考虑到日本妇女就业率低(低于北欧约15个百分点)等因素,日本的失业情况仍相当严重。(3)国债占GDP的比重超过200%,加之零基准利率对国际资本吸引力下降,日本的主权债务风险上升。尽管日元作为国际储备货币使债券投资者面临的违约风险下降,但日本经济低迷不振,人口老龄化不断加剧,货币政策接近失灵,未来日本以增发货币方式偿还债务的可能性上升,从而增大日本未来的通胀风险。本文预测日本经济在2010年第四季度可能出现负增长,未来复苏之路艰难。

根据IMF的预测,新兴市场国家2010年经济增长率为7.1%,2011年为6.4%,明显高于发达国家。新兴市场国家由于经济基数相对较小,劳动力充足、廉价,金融市场国际化程度较低,受国际金融危机冲击有限,因此今明两年仍将保持快速增长,但经济过热迹象已经显现。

受益于类大宗商品价格回暖,俄罗斯经济快速复苏。“金砖四国”之一的俄罗斯2010年第二季度GDP增长率为5.2%,超出一季度1.3个百分点。从PMI指标来看,除9月份略低于50以外,近一年来的综合PMI均高于50,这表明俄罗斯经济一直处于扩张态势。由于原油等类商品对俄罗斯经济举足轻重,目前国际油价较危机时期大幅回升,粮食价格也有上行之势,引发俄罗斯出口的同比大幅增长,本文预计俄罗斯经济将保持复苏之势。

巴西经济持续快速增长,但热钱流入压力增加。巴西是“金砖四国”之中经济增长最快的国家,2010年前两季度经济增长速度超过15%,即使在金融危机期间,巴西经济仍保持6%以上的增速,经济领先指标PMI也显示巴西经济将继续保持快速增长。但巴西为抑制经济过热已连续三次加息,使隔夜利率高达10.75%,远高出国际主要货币基准利率的水平。高利率对国际热钱是巨大的“诱惑”,尽管巴西出台了相关措施控制热钱流入,但效果并不理想,未来巴西的汇率机制将面临热钱冲击的考验。

印度经济增长持续高速,但通胀压力较大。印度2010年前两季度的GDP增长率都在10%之上,由于9月份服务业PMI为55.6,连续12个月高于50,本文预计未来印度仍保持快速增长,但目前印度的CPI高达10%,银行间同业拆借利率高达6.61%,对通胀的抑制有可能引发实体经济的增速放缓。

发达国家房地产市场投资崩溃,房价未来五年将处低位。发达国家过去十年的房地产周期与历史上的经济周期明显不同,因为房地产周期变动被银行的信贷强化了。宽松的货币条件和不受约束的金融创新使家庭融资变得更加容易,进而放大了家庭的投资杠杆。去杠杆化使本轮房地产衰退对宏观经济的影响“史无前例”,家庭去杠杆化的过程比公司或金融机构的去杠杆化过程缓慢得多,因为家庭资产负债表中的房地产价值占绝对比重,而出售房屋比出售股票和债券更加困难。因此,房地产市场复苏比由公司资产负债表相关问题触发的衰退复苏更加艰难。

西班牙和爱尔兰的复苏更为缓慢。房地产市场需求和信贷投放的相互作用促成了这两个国家房地产业的过度繁荣,导致房地产在所有产业中占比“畸高”,扭曲了社会的配置。2006年底,西班牙和爱尔兰的房地产业占经济增加值的比重分别为12%和10%,而欧元区的平均比重为7%。过度“繁荣”的房地产业的衰退直接导致产出的大幅下降和失业率剧增,目前西班牙的失业率超过20%。

将本轮房地产周期与经济周期相比发现,发达国家的房地产价格走势和私人消费支出走势与历史走势基本一致,房价趋稳,私人消费逐步恢复,但房地产投资仍远低于历史水平,恢复非常缓慢。历史上,发达国家的房地产投资与房价走势正相关,相关系数约为0.3。IMF预计未来5年发达国家房地产价格将回归到基础价值,每年跌幅在0.5%~1.5%,在此期间,房地产投资将持续低迷。

亚洲将出现另一轮泡沫。对于亚太的加拿大和北欧部分国家来说,2009年以来的房价和房地产投资大幅反弹,但反弹能否持续有待观察。这些国家当前的房价租金比和房价收入比依然高于历史平均水平,计量模型显示房价已严重偏离基本价值。对于部分亚洲国家和地区,像中国、新加坡和香港地区,尽管这些国家和地区的经济基本面对高房价形成了支撑,但由于相关验证不足,这种支撑可能并不可信。空置率上升、房贷规模扩张和巨额外资流入(尤其是流入中国)意味着房地产市场已经过热,北京、上海、南京和深圳的房价比其他城市偏离基本价值更为严重。

通过与过去的经济复苏比较,依靠房地产推动整体经济持续增长的希望更加渺茫。在房价仍深陷低迷的发达国家,居高不下的失业率和房屋止赎率仍制约着房价回升;在房地产价格和住房投资反弹的发展中国家,对泡沫的担忧在短期内将抑制房地产业对经济增长所起的作用。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。