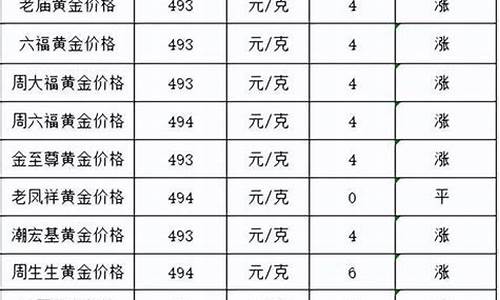

2012年铂金价格多少_2012年铂金价格查询

1.钯金还有升值空间吗

2.对珠宝首饰行业市场下滑问题的思考

相对于西方国家经济前景仍不明朗的情况,发展中国家成为2012年铂金需求的主要推动者,特别是中国和印度首饰市场的快速发展,使得全球首饰行业对铂金的需求增长到3年来的最高点,达84.8吨。而根据国际铂金协会的预测,2013年新购物中心的开业及连锁零售业的扩张,将使中国铂金首饰生产及零售商收获更多。

中国是全球铂金首饰第一消费大国,根据庄信万丰《铂金2012中期年鉴》,2011年中国铂金首饰消费估达59.7吨,较上一年度增长14%,中国消费者对于铂金首饰的消费需求已占当年世界铂金首饰总需求量的七成。英国的大型冶炼企业庄信万丰日前公布,2012年世界铂金需求达250吨,其中近30%的需求来自中国。中国正成为铂金的新晋大买家。中国的铂金需求在4年间增加了60%,成为超过欧洲的最大需求国。 另据统计,2012年前8个月,在上海黄金(1567.70,-8.20,-0.52%)交易所以及通过香港贸易商的铂金购买量达到了3年来的最高点,购买的几乎所有铂金均用于铂金首饰生产,而这主要是受到了铂金首饰生产商为新开零售店建立库存的驱动。

国际铂金协会的消费市场调查结果显示,在受访的中国城市中,拥有铂金首饰的消费者数量大幅提升。其中,来自于婚戒市场的快速增长是重要的支持。同时,铂金手链、吊坠等其他产品类型的需求也仍然很高,这表明中国市场对铂金首饰的消费需求正呈多样化发展。

而对出口导向型的中国生产商来说,新兴的东南亚市场将是扩大铂金产品出口的机遇。随着新加坡、泰国、印尼等国家对于铂金的兴趣趋于浓厚,中国生产商日渐提高的产品质量以及对先进设备的积极利用都将是增加销量的优势所在。另外,由于2013年全球铂金供应总量可能有所缩减,这将使铂金价格趋于保持坚挺,从而带动投资市场上对铂金的兴趣。

钯金还有升值空间吗

白金(铂金)戒指价格低的有两三千的,高的数万也是很正常的。白金戒指价格和其质量、设计工艺、品牌、是否包含钻石等因素息息相关。

白金钻戒

哪些因素会影响铂金戒指的价格高低1、品牌

品牌对于白金戒指的价格高低存在一定影响,其影响主要来源于品牌价值以及品质等方面。由于选购铂金戒更多的是为了表达心中的爱,故而在白金戒品牌的挑选时不要过分追求奢侈与否,而是要多考虑品牌的意义,尽量选择具有真爱意义的戒指品牌。

白金对戒

2、4C等级(铂金钻戒)

4C等级对于白金钻戒的价格影响最大,往往4C等级越高,意味着钻戒的价格越贵。通常,4C等级主要分为净度、颜色、切工和重量,在所有的等级当中,重量所占据的价格比更多一些,这是因为钻石本身就比较稀有,而大克拉的钻石更为稀有,故而价格上也会更贵一些。其次就是净度、颜色、切工,这些都是衡量钻石品质的重要因素,而这些方面等级高,则意味着钻石的品质很好,自然也价值不菲。

3、款式

为满足不同人群的选购需求,白金戒指在款式的设计上也更加多样,而不同的款式在价格上也存在着差异。其中,一些设计较为复杂考究的款式,价格上也会更加昂贵,而一些设计简约的款式,价格上也相对较低一些。

素圈的白金戒指要便宜许多,而镶嵌钻石的白金戒指价格要贵非常多,白金为什么受欢迎,它和钻石镶嵌的寓意更让恋人在乎,代表着永恒的爱情。

对珠宝首饰行业市场下滑问题的思考

钯金有升值的空间,钯金是世界上最稀有的贵金属之一,世界上只有俄罗斯和南非等少数国家出产,每年总产量不到黄金的8%。 全球最大的镍和钯金生产商--俄罗斯Norilsk镍业(Norilsk Nickel)公司2012年第二季度铂金产量从2012年第一季度的166,000盎司增至186,000盎司,同时钯金产量从649,000盎司增至729,000盎司。

虽然国际钯金价格比铂金便宜,但在历史上国际钯金价格曾经高于铂金的价格约100元/克(2001年1月26日国际钯金价格更是曾高达1094美元/盎司)。

国际钯金价格比铂金便宜不少,但在历史上国际钯金价格曾经高于铂金。钯金涨势很猛,北京的钯金价格已经达到268元/克。

2013年钯金存在潜在的上行动力,同时白银也可能走高。钯金价格2013年或将逼近975美元/盎司附近,因俄罗斯和南非供应下降或将使市场出现供应短缺,而中国和美国等汽车制造大国的钯金需求将会上升。钯金2013年供应缺口或将达87.6万盎司,2014年将升至112.3万盎司,预计今年钯金缺口将达78万盎司。

钯金具有极佳的物理与化学性能,耐高温、耐腐蚀、耐磨损和具有极强的伸展性,在纯度、稀有度及耐久度上,都可与铂金互相替代,无论单独制作首饰还是镶嵌宝石,堪称最理想的材质。

珍贵、纯净、永恒!

钯金是世界上最稀有的贵金属之一,地壳中的含量约为一亿分之一,比黄金要稀少很多。世界上只有俄罗斯和南非等少数国家出产,每年总产量不到黄金的 5‰。比铂金还稀有。钯金异常坚韧,钯金制成的首饰不仅具有铂金般自然天成的迷人光彩,而且经得住岁月的磨砺,历久如新。钯金几乎没有杂质,纯度极高,闪耀着洁白的光芒。钯金的纯度还十分适合肌肤,不会造成皮肤过敏。

钯与铂除了制作首饰外,还主要用于生产汽车催化剂、电子及牙科医疗器具等方面。近年来,国际上不仅用钯制钯金作首饰,而且在解决了生产技术后,还开发了以钯为材料的名贵腕表。肖邦、卡地亚、帕玛强尼等世界顶尖品牌手表,已将新开发的钯金手表推向了国际奢侈品市场,售价每只折合人民币为几十万元乃至上百万元。

庄儒桂

2012年国内珠宝首饰终端消费市场传统的“金九银十”冲刺季较往年一片悄然,黄金周8天长假销售情况与往年相比,更让业内人士打起了寒噤。据国家统计局公布的相关数据显示,9月,金银珠宝类消费品零售总额177亿元,同比增长12.5%,珠宝企业业绩增速较以往显著下降。

事实上,早在2012年6月以前,深圳珠宝业整体销售疲软和黄金、钻石镶嵌产品生产旺季不旺的现象已经显现,大中型重点企业的情况尤为严重,因此引起了政府相关部门和各级协会的关注。

黄金珠宝首饰市场是否走向拐点?全球经济放缓的深度影响是否将改变珠宝首饰行业的命运?这的确是一个值得思考的问题。

1.市场增速放缓是行业的必然

纵观国内黄金珠宝首饰行业发展的历程,我们不难看出,黄金珠宝首饰从20世纪80年代中后期的暗流涌动,到90年代末的异军突起,以单一黄金为主的珠宝首饰市场,恰似刚刚决堤的洪水,形成了强大的卖方市场;此后,铂金、钻石等国际流行首饰品类陆续强势登场,掀起了国内珠宝首饰消费市场的白色风暴,且伴随着政府贵金属管理政策的逐步放开和市场经济模式的不断成熟,助推了国内珠宝首饰行业将近十年的超高速发展阶段。

2012年中国珠宝玉石首饰年鉴

自1999年到2004年的五六年间,铂金、钻石镶嵌的生产加工业,达到了空前的发展高峰,并且在2008年前后,基本上完成了终端市场的各类商品积淀。期间值得关注的,一是从2005年开始,随着铂金原材料价格的不断攀升和市场趋于饱和,黄金首饰加工、销售再次拉开迅猛发展的序幕;二是从2003年开始,境外品牌首饰大举登陆国内市场,原本以加工批发为主的主流企业,逐步开启了品牌打造的漫长进程。

经过数年的竞争与发展,珠宝首饰行业在成功借鉴了连锁加盟模式快速占领终端消费市场后,形成了多方鼎立格局,港资品牌、民族品牌、区域强势品牌等均占据终端市场席位。珠宝首饰加盟终端市场按区域划分,除少数区域以及三、四线城市以外,终端品牌基本呈现饱和现象。

通过近年加盟业务的飞速发展,上游生产企业获利匪浅,但亦不乏出走上游未果的企业。以深圳珠宝产业基地为例,前店后厂,以生产、批发、品牌加盟业务形式存在的企业为数不少,其中一些终端品牌经过这些年的发展,形象已建立起来,并深入人心。

不容忽视的是,相当一部分企业在20世纪行业未规范之时通过各种方式完成了初始财富积累之后,看到终端市场蛋糕的庞大,在未充分估计自身消化能力、专业化程度不高的情况下盲目下手,被短期利益冲昏头脑,盲目高速扩张、追求企业规模,却并未关注企业规模效益,导致在行业洗牌节点不得不抱憾收缩。在服务加盟商方面亦存在管理滞后、品牌、产品输出同质化严重等问题,使得品牌形象受损。

令人稍感欣慰的是,随着行业的不断发展,近年来出现了专业从事营销、培训、设计、推广服务的配套产业,这些机构如雨后春笋般出现的意义是值得肯定的。从专业划分的角度来说,这种多方参与的立体结构对于产业发展有着积极意义,但这些机构往往受到上游生产企业掣肘,资源整合能力尚待提高,对生产企业过于依赖。

2012年中国珠宝玉石首饰年鉴

近年来,贵金属、宝石原材料价格受国际经济金融影响波动较大,生产企业对原材料价格调整的敏感度、预警不足,也是行业增速放缓的另一个重要原因。加之一些非主流企业以次充好,存在贵金属添加等不良经营行为,对行业造成冲击,使得终端消费者对上游生产企业产生信任危机。

综上所述,结合世界经济形势及多方面因素,笔者可以断言,尽管在相当长时间内珠宝首饰消费需求依然强劲,但国内珠宝首饰零售市场和整个行业在短期内出现增速放缓甚至进一步下滑,已经成为一种必然。这是因为:

其一,世界经济衰退、国内经济发展减速,国际黄金价格日益高涨,经济大环境的影响无可抵御;其二,产业链基本格局正在形成,终端市场逐步趋于饱和,投资、商务、佩戴、装饰等不同需求的市场将逐步细分;其三,珠宝首饰产品类别不断走向多元化,而消费需求正在朝着高端化和理性化两个方向发展,消费已完全走向买方市场;其四,低端发展、无序竞争的局面还没有办法从根上打破,行业内部自残、互残现象依然严重;大多数企业的核心竞争力建设尚属一片废墟,状况堪忧;其五,市场管理的规范化、消费者日益增强的自我保护意识与企业经营管理理念、技术、水平滞后的矛盾将日益突出。

2012年中国珠宝玉石首饰年鉴

2.上下联动是确保稳定发展的根本

“我思,故我变”。应该说,在当前国际国内经济背景下,珠宝首饰行业正值内忧外患之际,曾经在市场经济大潮中高速发展的珠宝首饰行业重新审视自己走过的道路,冷静应对,适度调整,从而加速行业转型升级,推动行业洗牌以及资源的重新整合,是一件好事;但稳定是关键,迫在眉睫的问题是,面对市场明显下滑的现状,政府拉动,行业推动,企业主动,形成上下联动的合力,是确保这个朝阳产业在变革中、在调整中能够稳定发展的根本。

尽管近8年来,国内珠宝零售企业增加了20%左右,零售网点已遍布城乡,中国黄金珠宝人均消费水平由2000年的10.2美元提高到了2010年的18.8美元,但需要看到,目前中国珠宝首饰行业的发展空间仍旧是巨大的,2010年美、日的人均珠宝消费额达154.7美元和89美元,分别为中国的8倍和5倍。中国黄金人均拥有量在世界范围内还是相对较低的,相较发达国家仍属偏低水平。黄金珠宝首饰市场下滑虽已成为必然,但我们仍然可以有所作为。

就政府层面而言,一方面应坚定“藏金于民”的指导思想,并制定更加有利于落实这一指导思想的政策,在当前市场形势发生变化之际适时加码,可以实行不同税制,将投资金条以及珠宝首饰概念加以区分,正确引导消费者,让珠宝重回奢侈品、饰品本质,从而达到市场细分的目的,在刺激消费者投资黄金信心的同时,鼓励消费者根据自身情况调整刚需消费,进而真正树立藏金于民的思想,提高我国黄金人均拥有量。另一方面,通过税收调节、政策扶持、行政管理等各种手段,帮助重点企业向规模企业发展,同时又限制和规范另一部分过快、过热、过滥,高消耗、低效益发展的项目;保护消费者利益的同时,保护市场和行业健康、可持续、科学发展。政府只有加大鼓励创新力度,鼓励生产企业模式创新、产品创新、着力推动产业升级转型,才能从根本上扭转这一现状。

仅仅有政府层面的政策支持这只手是远远不够的,推动产业全面转型升级需要两只手,另一只手是依靠协会、民间组织的力量,从行业规范入手,尽快出台行业规范,并督促企业自省、自律,协助企业沟通政府,鼓励企业分化,打好差异牌。在此过程中,各级行业协会应该发挥强大的推动作用,在跨行业战略联盟建设,集团化、集约化推进,国际化、现代化发展方面,给予技术上、信息上、协调上等更多具体的支持与帮助。

当然,企业是主体。作为参与企业而言,如何转观念,促创新、培优汰劣、打好组合拳至关重要。转观念就是要转变以往片面追求大而全、小而全,只注重企业规模,忽略规模效益的思想。促创新就是要产品创新、营销模式创新、经营思维创新,全面整合上游产业链优势,借力外脑,大胆创新,努力探索跨行业联盟、积极开拓新领域。

国内珠宝首饰零售市场已经出现新的变化,这是不容争辩的事实,其深层的因素不是简单的几句话可以说清楚的。市场格局的调整也必须依照市场自身规律去实现。但是,成事在天,谋事在人;作为热爱和关注并投身于珠宝首饰行业的从业者,我们不能不去思考问题所在,不能不去探索新的出路。

2012年中国珠宝玉石首饰年鉴

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。