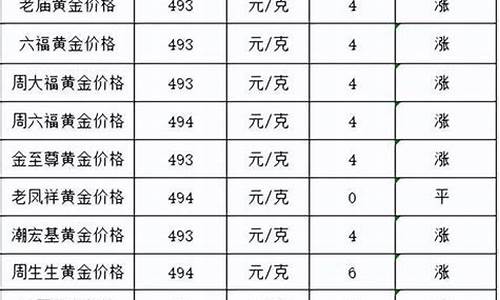

欧佩克国内油价_欧佩克谈中国油价

1.欧佩克对国际油价的影响往往是置于

2.欧佩克的策略变了吗

3.拉锯战结束 国内油价是否将告别五元时代?

4.欧佩克减产对原油的影响是什么

5.中东战争对中国油价上涨的影响

欧佩克对国际油价的影响往往是置于

欧佩克对国际油价的影响往往是置于供给端。

欧佩克是一个由石油出口国组成的组织,成员国掌握着全球大部分的石油储量和产量。欧佩克成员国在全球石油市场中的重要地位,产量调整和供给政策对国际油价产生重要影响。当欧佩克成员国决定增加或减少原油产量时,这将直接影响全球石油供给的总量。欧佩克减产,意味着供给减少,导致国际油价上涨。相反,欧佩克增产,供给增加,导致国际油价下跌。欧佩克的供给调控政策在很大程度上决定了国际油价的走势。

欧佩克的策略变了吗

2014年下半年以来,国际油价开始大幅回落。由于欧佩克(即石油输出国组织)在全球石油生产中具有重要地位,在国际油价大幅下降过程中,各界非常关心欧佩克政策取向。回顾1960年欧佩克成立以来,特别是13年第一次石油危机以来欧佩克策略变化过程和效果,将有助于更好地判断未来欧佩克策略取向。

石油禁运与欧佩克限产保价策略

欧佩克虽然在1960年就已经成立,但欧佩克真正影响力在13年第一次石油危机后才开始受到广泛重视。第一次石油危机使欧佩克真正成为世界石油市场中主导力量,欧佩克也认识到自身具备成为价格制定者而不是价格接受者条件。欧佩克清楚地看到油价大幅上涨是通过产量减少(石油禁运)达到,并且产量减少、价格大幅上涨带来是欧佩克石油收入大幅增长,这不仅提高了欧佩克短期石油收益,而且石油产量减少为欧佩克成员国长远发展留下了更多。从长期看,欧佩克认为也是有利,由此欧佩克确立了欧佩克限产保价政策。

20世纪70年代是世界上国家石油公司涌现高峰期,而欧佩克成员国国家石油公司纷纷成立是这一高潮中最重要。在欧佩克成员国完成了石油工业国有化后,全球石油市场格局也发生了显著变化:一方面欧佩克实行石油禁运提高石油价格措施为非欧佩克产油国劣质石油勘探开发提供了激励;另一方面跨国石油公司被迫从欧佩克成员国中退出后需要寻找新接替区域,非欧佩克国成为跨国石油公司新投资重点。而石油禁运造成石油价格上涨加快了非欧佩克石油国和跨国石油公司之间合作。欧佩克石油禁运结束后,并没有对产量进行控制,在14—19年,欧佩克石油产量基本在3000万桶/日上下波动,但随着非欧佩克国家石油勘探开发投入增长,非欧佩克成员国产量开始增加。非欧佩克石油产量增长造成欧佩克产量占世界石油总产量份额稳步下降,19年欧佩克石油产量占世界总产量份额已由13年52.85%回落到47.30%。

由伊朗革命和“两伊战争”所引发第二次石油危机,最初既造成了欧佩克石油产量下降,也导致了石油价格再次大幅上涨。1980年欧佩克石油总产量由19年3124万桶/日下降到2725万桶/日,1981年石油产量则下降到2314万桶/日。虽然1980年和1981年欧佩克产量下降主要是伊朗、伊拉克产量大幅下降结果,并不是欧佩克内部协商控制产量结果,但在产量下降造成价格再次大幅上涨后,显然对欧佩克政策产生了重要影响。由于13年后持续高油价刺激了非欧佩克产油国纷纷加大勘探开发投入,在许多非欧佩克产油国石油生产尚处于发展初期情况下,勘探开发投入增加结果必然是新增产能持续扩大。在非欧佩克产量扩大后,欧佩克选择了限产保价策略,1982年之后欧佩克开始设置成员国产量限额以继续维持相对较高价格,结果造成欧佩克石油总产量自1980年以来连续6年下降,欧佩克石油产量占世界石油总产量份额也由19年47.30%下降到1985年29.05%。

石油收入减少与欧佩克市场份额策略提出

在欧佩克限产保价策略下,非欧佩克产油国获得了高油价利益,而全球石油开成本最低中东地区产能却大量闲置。由于限产保价政策实施,1985年欧佩克石油产量只有1670万桶/日,只相当于欧佩克19年日产量53.44%。尽管欧佩克在努力限产保价,但由于非欧佩克石油产量较快增长,石油市场价格仍在稳中下降,按当年价格计算,1985年阿拉伯轻质原油价格由19年29.75美元/桶回落到27.56美元/桶。显然,在这一时期,欧佩克实行限产保价政策结果不仅使其石油产量明显下降,石油价格也出现了下跌,由此造成欧佩克石油收入大量减少。石油收入减少严重制约了欧佩克成员国经济发展。要改变经济发展中面临困难就必须增加石油收入。1985年6月初,在沙特举行了OPEC九国石油部长非正式会议,提出要实施石油政策战略性转变,从牺牲产量维护油价,转变为优先考虑市场份额。1985年夏天由沙特阿拉伯提出市场份额策略直接指向两个目标:第一个目标是将其产量至少增加到以前配额所规定水平;第二个目标是遏制在全球能源份额下降并阻止非欧佩克石油份额增长。与第二个目标相联系是迫使非欧佩克国家在与欧佩克合作管理油价方面发挥自己作用。1985年12月9日,欧佩克76届部长级会议宣布:“石油输出国组织将确保和捍卫自己在世界石油市场合理份额,使之与其成员国发展所必需收入相一致。”在确立了市场份额战略后,从1986年开始,欧佩克石油产量及产量所占份额在多年回落之后开始迅速增加,到1992年,欧佩克石油产量已经从1985年1670万桶/日上升到2613万桶/日,欧佩克产量占世界石油总产量份额也从1985年29.05%低点回升到1992年39.72%。

非欧佩克产能增加非对称性与欧佩克市场份额策略持续

在欧佩克确立了优先考虑市场份额策略后,欧佩克行动对世界石油价格和非欧佩克国家石油生产者都产生了较大影响。欧佩克提升市场份额行动在1986年造成了石油价格大幅下降,这虽然打击了一些高成本石油生产者,但总体看,并未造成非欧佩克石油厂商产能退出市场,1986年油价暴跌以及此后一段时期石油价格低迷并未造成高成本非欧佩克石油产量减少。相反,非欧佩克石油产量总体保持稳步增加态势,非欧佩克石油产能对价格机制反应非对称性对欧佩克进一步决策产生了重大影响。

非欧佩克石油产能在油价回落和大幅下跌过程中都没有退出市场使欧佩克意识到,通过降价无法收到“驱逐”对手目,但维持高价却会激励非欧佩克劣质石油开。面对非欧佩克产能增加非对称性和潜在进入威胁,为达到欧佩克短期最低目标收入并保证长期利益最大化,欧佩克就必须放弃维持油价策略,而转向并继续执行市场份额优先策略。在保持适当市场份额策略下,意味着如果非欧佩克国家石油公司过量进入,欧佩克并不会减少产量,在此背景下,新进入者过量进入将造成国际油价下降。由于非欧佩克国家石油公司开成本明显高于欧佩克成员国,这就会抑制非欧佩克国家石油公司劣质开。由于欧佩克具有和成本优势,欧佩克从限产保价策略向保持市场份额政策转变增强了欧佩克价格竞争性。自1985年年底欧佩克确立了市场份额优先策略后,欧佩克石油产量份额在1993年再次超过了40%,从1993年到2014年,20多年时间欧佩克占全球石油产量份额一直略高于40%。由于世界石油需求量稳步上升,欧佩克相对稳定市场份额也意味着欧佩克石油产量总体呈上升趋势。应该说,从1985年欧佩克提出市场份额优先策略以来,这一策略一直得到较好执行,而1993年之后欧佩克产量份额一直略高于40%,意味着该份额应该是欧佩克最乐于接受水平。在2014年下半年以来,国际油价大幅回落过程中,各界虽然对欧佩克有许多期待,但从欧佩克成立以来欧佩克策略变化和国际油价波动历史观察,欧佩克仍然继续坚持原有市场份额优先策略与未实行限产保价政策策略并不让人意外。

新阶段欧佩克竞争对手是谁

1985年年底,欧佩克提出市场份额优先策略实际上针对是非欧佩克产油国潜在进入者。但必须看到,2001年以来国际油价持续大幅上涨,大大影响了石油在能源产品中竞争力,石油在全球一次能源消费中比例持续下降。2013年,石油占全球一次能源消费比例为33%,比2001年下降了6个百分点,比1980年下降了12个百分点。显然,从更广视角看欧佩克,可以发现,新阶段欧佩克策略不仅要考虑非欧佩克产油国石油产品竞争力,还需要越来越重视石油在能源产品中竞争力。

拉锯战结束 国内油价是否将告别五元时代?

2020年4月15日24时,国内成品油价格调整窗口将重新开启,受原油产量以及疫情等多方面因素,此次成品油窗口期的价格或将继续保持该点位不变。

一个月前,沙特与欧佩克组织等协商未果,决议大幅度调低原油价格并提升整体产量。此等“断腕”之举,让国际原油价格跌的比矿泉水都低,而国内的油价也随着世界油价走势创下了近几年成品油新低。以北京为例,截止4月14日92号汽油价格普遍在5.5元。

沙特作为这次原油战役的主导者,虽然在当初决议“开战”时有点意气用事,但是冲动过后还是要理性的臣服于市场浪潮。在西方复活节的当天(北京时间4月12日),欧佩克与其石油生产盟友正式达成历史性协议,按照协议规定,23个国家承诺向全球市场总计减产0万桶/日的石油供应量,占到原全球石油产量的13%以上。至此,国际原油价格战正式画上句号。

看到这里,大家肯定有点坐不住,我管你什么原油战争,我只关心国内汽油涨不涨价。

在欧佩克会议上,各国经过多次探讨达成减产协议,今年5月至6月的减产规模为日均0万桶,7月至年底减产规模将降至每日770万桶,2021年1月至2022年4月减产规模将降至每日580万桶。这也是欧佩克机制成立以来达成的最大规模减产协议。

这个协议达成后,国际整体油价有了阶段性涨幅,但却仍处于低位运行状态。截至目前,美国WTI原油期货价格和英国布伦特原油期货价格均未超过40美元/桶这一国内成品油价格调控的“地板价”。这个价格意味着,国内成品油价格调整将继续搁浅,加油价格不会发生变化。

什么是地板价?

中国作为石油进口消费大国,油价的稳定性关乎着整体市场经济运营的平稳。石油作为大宗消费之父,过高或过低都会直接影响到国民经济。

从3月以来,国际油价处于非常不平稳的阶段,波动较大,致使国际经济层面上出现了诸多“恶果”。

早些年,国家为了预防这些不良市场现象,对油价设置了“地板价”和“天花板价”,设置“天花板价”,能维护车主和消费者利益,在国际原油价格大幅上涨时,避免国内成品油价格涨幅过大;设置“地板价”,有利于维持石油行业上下游企业的正常运转,保证正常市场供应。当触发“地板价”时,国内成品油价格未调金额全部作为风险准备金,上缴国库,主要用于节能减排、提升油品质量、保障石油供应安全等方面。

国家发改委还对石油“地板价”40美元/桶做过解释:“是综合考虑国内原油开成本、国际市场油价长期走势,以及我国能源政策等因素确定的。据相关机构统计,国际主要石油企业的平均原油生产成本在每桶40美元左右,因禀赋等原因,我国原油生产成本更高。生产成本是决定国际油价长期走势的主要因素。目前看,将每桶40美元设定为调控下限是合适的。”

结语:从年初至今,中国成品油价格出现了“三跌三搁浅”的尴尬局面,从百姓用车的层面看这是个利好消息。目前WTI、布伦特原油期货价格依旧处于40美元/桶下方,并未达到国内市场的“地板价”,因此可试推测出4月15日24时这次油价窗口或将仍处于5元时代。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

欧佩克减产对原油的影响是什么

关于原油的价格,我们不但要关注需求端,还应该关注供给端。欧佩克的原油产量和储备量对国际市场原油价格有很强的干预能力,欧佩克的决议对于世界石油的价格有着非常重要的作用。今天就来聊聊欧佩克减产对原油的影响。

欧佩克减产对原油的影响是什么?

原有的价格主要受供需关系的影响,欧佩克减产意味着供给减少,一般情况下有利于油价的上涨。具体而言,欧佩克减产有主动减产和被动减产,主动减产的情况是原油价格弱势时期,即原油价格已经下跌到一定程度,出于稳定和提升原油价格的考虑,欧佩克为了维护成员国利益而减产。所以,主动减产更多的是拉升油价,但并不一定会暴涨。被动减产一般是出现了某些突发时间,比如中东地区战争、爆发石油危机等。被动减产是没有的,这会大幅改变基本面的供给因素,如果减产前供给相对保持平衡,那么被动减产后原油价格大概率会暴涨。

欧佩克原油减产协议以及后期可能实时的延长减产协议和扩大减产规模,都是为了获得更高的利润。但是如果减产没有和其他非欧佩克组织成员比如美国、俄罗斯等产油国协商一致,盲目减产则会导致市场份额的丧失。

中东战争对中国油价上涨的影响

从2004年开始,国际石油价格就一路上涨,两年里价格翻了一番,且涨势未停。眼看着油价小步勤挪、钝刀割肉,西方大国嘴上着急,实则内心镇静。因为石油小刀割下去,它们疼得有限。

危机是最好的老师,欧美日诸国已经被教训了三次,如今早已有备而来。现在轮到我们来反思我们的能源政策、发展模式了。

与前三次石油危机相比,本次油价波动原因不同,对全球经济的影响还不明朗。历史上的三次石油危机皆源于战争,油价突然飙升,对经济杀伤力强大。第一次石油危机(13—14年)的起因是中东战争,油价上涨4倍,触发了二战后最严重的全球经济危机;第二次石油危机(19—1980年)的起因是两伊战争,价格猛涨3倍,让美国GDP下降了3%,并引发拉美债务危机;第三次石油危机(1990年)是因为海湾战争,油价上涨3倍,拖累全球GDP增长率在1991年降到2%以下。

而本次国际石油价格波动的主要原因是供求失衡,一些地区冲突起了推波助澜的作用。

中国的石油进口量未来几年将会继续增长,换句话说,中国正遭遇着经济高速发展带来的阵痛:能源短缺加石油依赖。增加战略储备是我们可以从西方国家借鉴的应对之策,例如,美国从17年正式开始储备战略石油,预计以后将逐步增加到10亿桶。而日本拥有的战略石油储备量可供全国使用92天,民间储备可使用79天,加上流通领域的库存,日本的石油储备量足够全国使用半年以上。

近日,美国《华尔街日报》发表了一篇题为“高油价有助亚洲推进经济自由化”的文章,作者认为目前的高油价将迫使中国、印度、泰国和印尼等发展中国家调整自己的能源政策,包括取消补贴和价格管制,把石油定价权交给市场。文章认为,对石油价格实行补贴和管制,消费者面对的不是真实价格,导致石油依赖。这种观点有其道理,中国的石油政策是从生产到价格的全程垄断,久为各方诟病,结果是价格涨跌都有人叫唤。

高油价还可以激发产业、产品结构的调整和创新。自第一次石油危机爆发以来,美欧日等发达国家便开始调整产业政策,把能耗高、污染重的产业向海外转移,重点发展低能耗的产业、开发低耗能的产品。以美国为例,在2000年,信息技术产业占美国GDP的比重已上升至30%。当年的石油危机甚至造就了现在日本小排量汽车的风靡世界,直接导致了丰田的如日中天,通用、福特的日薄西山。而中国作为传统制造业的输入国,多年来过于注重外资数量,且缺乏高油价逼出来的创新,因此使能源消耗量暴增,能源利用率低下,污染严重。

对于替代能源的开发,客观地说我们动手太晚了。也许是大家都没意识到中国的经济能发展这么快,没想到中国对石油的需求增长这么快,多年来,能源多元化政策更多地流于口号。亡羊补牢,毕竟好于什么都不做。从最近一两年来中国去海外找油的行动中,从最近提出的一系列核电、水电开发里,我们还是看到了希望。希望石油不会成为卡住中国经济发展脖子的黑手,希望未来国际市场上石油价格大幅波动的时候,中国不再成为操弄市场的石油大鳄们的机,我们也能像欧美国家一样,有备无患,轻松应对

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。