1998年香港金融危机是怎么回事_1998年香港金价

1.影响黄金价格的因素是什么?

2.黄金期货行情走势受哪些因素影响

3. 矿业经济和矿产品贸易6

4.有人知道这两天香港周大福的金价吗

影响黄金价格的因素是什么?

1、美元走势

美元汇率也是影响金价波动的重要因素之一。

2、政治局势

历史上黄金就是避险的最佳手段,所谓大炮一响黄金万两即是对黄金避险价值的完美诠释,任何一次的战争或政治局势的动荡往往都会促涨金价,而突发性的往往会让金价短期内大幅飚升。

3、通货膨胀

作为这个世界上唯一的非信用货币,黄金与纸币,存款等货币形式不同,其自身具有非常高的价值,而不像其他货币只是价值的代表,而其本身的价值微乎其微。在极端情况下,货币会等同于纸,但黄金在任何时候都不会失去其作为贵金属的价值。

4、供给因素

金价波动是基于供求关系的基础之上的。

5、需求因素

黄金实际需求量(首饰业、工业等)的变化。

扩展资料:

投资黄金好处:

1、对抗通货膨胀

几十年来,通货膨胀十分严重,普遍国家都受此问题的困扰。货币价值贬值,货币购买力日渐降低,钱变得不值钱了。

2、卓越的避险功能

当世界政局和经济不稳,尤其是发生战争或经济危机时,各种普遍的投资工具如股票、基金、房地产等都会受到严重的冲击,这时黄金就体现了很好的避险属性。

3、市场难以被操控

地区性的股票市场,人为操纵大市的情况比比皆是。但是黄金市场属于全球性市场,没有任何个人或财团有足够的资金能够操控全球黄金市场,因此黄金价格能够一直保持在反映实际供求关系的水平。

4、不易崩盘

股票和房地产市场有发生崩盘的风险,一旦崩盘,投资者将血本无归。黄金是不可再生的稀有金属,已开的总量超过地球蕴藏量的一半,未来黄金供给量只会越来越少,使得黄金价格趋势一直上升,即使中间时有波动,长期而言,黄金价格仍然是一路看好。

百度百科-黄金

黄金期货行情走势受哪些因素影响

一、密切关注国际黄金市场的价格走势

目前国际黄金市场的定价权主要由美国黄金市场和伦敦黄金市场所主导,国内黄金价格是依照国际金价来确定的,国际金价和国内金价具有非常高的相关性。据统计,2007年国际和国内黄金市场的现货价差大多时间都保持在1%以内。这充分说明国内金价和国际金价走势具有一致性,影响国际金价变动的因素也会影响到国内金价的变动。二、关注我国黄金现货价格对期货价格的影响

目前我国黄金现货价格主要在上海黄金形成,而国内黄金期货价格则将由上海期交所主导。黄金现货价格与期货价格的价差应保持在一个合理范围内,如果现货价格与期货价格相差过大,就会出现套利资金大量介入两个市场以获得无风险套利收益,从而使得黄金现货和期货的价差重新回到合理的区间内。这个合理的价差范围主要由交易、持仓和交割过程中所发生的费用多少所决定。

目前上海期货的交割品实物规格与上海黄金的现货实物规格基本一致,都为纯度99.95%的3千克金锭,这就为两个市场的实物流通和套利行为提供了便利条件。但目前两家的仓单还不能实现互换,使得黄金期货和现货市场的相互流通增加了成本。

三、关注人民币汇率的升值对我国黄金价格的影响

近年来人民币汇率一直保持升值趋势,人民币兑美元在2007年上涨了6.4%,也就是说以美元计价的金价如果用人民币计价就会减少一定的增幅。据统计,2007年伦敦金价格上涨了30.87%,而上海黄金的9995金仅上涨22.68%,上涨幅度减少了8.19%,该数字高于人民币汇率的升值幅度。有专业机构预计,人民币/美元汇率将在2008年年底跌至6.64,这意味著人民币兑美元将升值10%,据此估计,2008年国内金价涨幅也将落后于国际金价涨幅的10%左右。

综上,影响国内黄金期货价格的因素是多方面的,这些因素通过相互作用或连锁反应对黄金期货价格将产生重要影响。这些因素中,国际黄金价格是决定国内黄金价格的主导因素,国内现货金价和人民币汇率也是影响国内黄金期货价格的重要因素。

矿业经济和矿产品贸易6

1.矿业经济

玻利维亚是一个传统的矿业生产和出口国。几百年来,矿业为其主要经济命脉。玻利维亚矿业生产历史悠久。哥伦布发现新大陆前,当地的印第安人就已经开始了金、银、铜、锡矿的开,并掌握了用铜或铜锡合金制造器皿、用具和武器以及用金、银制成装饰品的技术。自1545年波托西省塞罗里科(CERRO RICO)银矿被开发以来,玻成为西班牙在美洲无数次探险中被发现的唯一“黄金之国”。银产量当时在世界上占首位。玻以其丰富的银矿自然也成为西班牙在美洲重点掠夺对象国。殖民统治末期,金、银的产量大大减少。玻独立后,矿业生产以锡、铜、铅、锌、硫磺、铋等为主,后又增加了钨、锑及石油、天然气的开。银的生产也有恢复。这期间,美国和英国资本相继渗进玻,逐步控制了玻的矿业生产,其中主要的是美国资本。至二次世界大战前后,由美国控制的三大公司几乎占有了玻全部的锡矿。

进入20世纪,玻利维亚锡和锑矿的产量跃居世界前列。二次大战前,玻锡产量在西方世界一直处于首位,二次大战中,由于亚洲产锡国卷入战事,玻锡作为战略物资,身价倍增,玻的国际地位也有提高。战后,国际市场锡的需求量减少,加上其他产锡国生产发展,美国利用战略储备锡操纵锡价等原因,使玻锡生产不断下降,市场日益萎缩。

1995年,帕斯埃斯登索罗领导的民族主义革命运动发动人民武装起义并夺取之后,帕斯将美资矿业公司收归国有,成立了国营矿业公司,国家加强了对矿业的控制,但也允许中、小型私人矿业公司或矿业合作社的存在。多年来,国营矿业公司一直控制着玻矿业生产的70%左右,起着举足轻重的作用。

19年数字表明,矿产品的开发占国民生产总值(GNP)的24%,其中矿业占1/4(5.6%),石油和天然气占1/6(3.7%)。19年矿业和石业为国民经济创造了6.8亿美元(按1990年水平)产值。19年矿业和石业占国民生产总值的47%,1998年增加到48%。

(1)锡矿

玻锡曾是矿业的拳头产品,长期起着经济支柱的作用。锡的生产和出口在玻利维亚国民经济中占据重要地位,是国家外汇收入的主要来源。拉丁美洲锡产量占世界的19%,玻利维亚、巴西、秘鲁和阿根廷是主要生产国。19年前,锡产量保持在3万吨左右,占西方世界五分之一,居第二位。19年后,产量连年下降,19年为2.8万吨,1985年为1.6万吨,1996年为1.5万吨,19年为1.4万吨,1998年进一步下降到1.054万吨,1999年只有1.02万吨,居世界矿山锡产量第五位。由于国际市场上锡价下跌,直接导致玻许多锡矿山倒闭。19年精炼锡产量达1.69万吨,1998年大幅减少,降为1.11万吨。

(2)银矿

玻利维亚银产量水平不高,仅排世界第9或10位,1998年和1999年矿山银产量分别为402吨和422吨,占世界矿山银产量的2.5%。但由于该国的银矿床不仅矿床规模大,而且开成本非常低,使得银成为玻利维亚很有竞争力的主要出口金属之一,19年和1998年分别出口创汇6100万美元和7200万美元,占该国主要金属矿产出口值的16%。

(3)锑矿

玻利维亚的锑储量较丰富,有150多个脉状矿体,矿脉除含锑外,尚伴生金、锡沙等,单个矿脉不大(原约0.6~0.9m),点多且集中,主要产在锡矿带内。锑矿多由私人公司小规模开。15-17年玻利维亚锑矿产量高达1.6万~1.7万吨/年,18-1982年降到1.3万~1.5万吨/年,1983年以来,锑产量已由近1万吨逐渐下降到1999年的3342吨。该国最大的锑企业为文托(Vinto)锡锑冶炼厂,目前文托冶炼厂由于没有找到买主仍在运营,其生产的精矿大部分出口到美国。目前玻利维亚已由出口矿石和精锑改为主要出口氧化锑。1995年和1996年分别出口氧化锑为4525吨和4550吨,分别占锑总出口量的92.4%和96.4%;19年和1998年分别出口氧化锑为4915吨和3725吨,分别占锑总出口量的.3%和99.5%。主要出口英国、美国、比利时。1998年出口英国为2098吨,出口美国为1168吨,出口比利时为425吨。玻利维亚锑矿业的私有化行动继续阻碍着锑矿生产。1999年玻利维亚锑矿山产量为3300吨,比1998年下降30.0%。Empresa Minera Unificada公司的Chilcobia矿山从年初开始仅以12000吨锑精矿的速度进行着生产,但其为了履行与国有的Vinto锡锑冶炼厂签订的合同,不得不动用其矿石储备。Cia Minera Salinas公司仍在进行少量的锑开活动,但是1999年初仅能按100吨/月的速度供应Vinto锡锑冶炼厂原料。

(4)钨矿

钨矿亦是玻利维亚传统生产和出口产品。70年代以来,直至年,钨矿产量一直在2000多吨的水平上徘徊,仅次于加拿大和南朝鲜,居西方世界第3位。钨矿主要是由中型企业生产,其产量约占全国钨产量的一半。90年代以来,玻利维亚钨矿产量已下降到500~600吨的水平,1998年产量627吨,次于奥地利和葡萄牙,居西方世界第3位。1998年钨品出口创汇250万美元,美国为玻利维亚的最大进口国。1999年,玻利维亚钨矿产量进一步下降到334吨。

(5)锌矿

圣克里斯托巴尔银矿的开发使玻利维亚成为世界重要的锌矿生产国。1996年玻利维亚矿锌产量为14.50万吨,19年增加到15.45万吨,1998年产量略有下降,为15.07万吨(占世界总计2%)。

2.矿产品进出口

玻矿产品90%以上供出口。80年代,玻矿出口无论从数量还是金额上都呈下降的势头。1980年,矿产品出口总额还在6.4亿美元以上,1986年已不足2亿美元。矿产品出口在全部出口额中的百分比,1985年为39.2%,1986年为33.2%,低于天然气出口(占55%以上)。所有矿产品出口中,锡仍占首位,1980年出口2.39亿美元(占矿产品出口总额37%左右),1986年为9.6亿美元(占矿产品出口总额49%左右),90年代,玻矿出口收益有回升,但仍低于80年代的水平。19年和1998年矿产品出口总额分别达5.2亿美元和4.5亿美元。在所有矿产品出口中,以锌为首位,19年和1998年出口分别为2.0亿美元和1.5亿美元;其次是锡,19年和1998年锡的出口量分别为1.24万吨和1.04万吨,创汇额分别达1.4亿美元和1.37亿美元。

矿产品传统的出口对象国家是美国、英国、西德。90年代,玻矿出口对象仍是以美国、西欧为主,其次是拉美国家,主要有美国、英国、阿根廷、比利时、智利、德国、秘鲁等。矿产品出口在玻出口总额中的比例按国别统计为:美国13.5%,英国5.9%;西德5.0%,其余均不足2%。

表16 玻利维亚主要矿产的产量和出口收益

1998年玻利维亚主要矿产的产量和出口收益如下表16。表16中的数字显示出,尽管1998年贵金属的产量有所上升,但有色金属的产量却出现了下跌。这些趋势反映出玻利维亚大部分矿产品的国际价格在这一年出现下降。虽然与19年相比,1998年银的价格平均上涨了13%,但在年末却开始下跌。锌价的下降(仅为19年价格的78%)准确地反映在1998年的出口收入上;铅(85%)的状况基本与此相同。相比之下,1998年锡的价格上涨及下降的幅度都达21%,其平均价格基本与19年持平。金的价格虽然下降了12%,但由于位于Santa Cruz的Purquio Norte矿的投产使得产量有所增加,所以出口收入下降不大。

玻利维亚的矿业传统地被分为国有部门、合作矿和手工矿者、商业矿山。但是,随着经济结构的不断改革,这种三分法正逐渐不能适应矿业统计的需要。国有的玻利维亚矿业公司(Corporacion Minera de Bolivia简称Comibol)1985年产值占玻利维亚矿业总产值的51%,但到1998年这一比重却下降到了5.4%。以前的国有Comibol矿山或者与私营企业重组成为合资企业,或者转让给合作开企业,只有瓦努尼(Huanuni)锡矿和科尔奎里(Colquiri)锌-锡矿例外。

Comibol将成为一个控股公司,通过出租许可证给他人和由他人经营来获取利润(要出售该公司的矿山需要对国家的宪法进行修改)。该公司一直试图将剩余的两个矿山作为附属矿山归并到它的另一资产——Vinto冶炼厂这样一个一揽子资本化解决方案中,以便从这两个矿山的经济、社会重担下解脱出来。作为Vinto冶炼厂的原料来源之一,Colquiri在1998年给造成了300万美元的亏损,Comibol正努力缩减目前多达230人的雇员队伍。

Huanuni的状况同样很危险。总的来说,Comibol公司在1998年亏损了500万美元。其资产还包括位于东南的Mutun铁矿以及Cerro Rico银矿。

在产量和就业方面更为重要的是合作矿者和所谓的小矿主,其中有许多使用Comibol许可证的合作者在早期的矿山关闭后纷纷转让矿许可证。1998年,玻利维亚35%的矿业产值来源于合作矿者和小矿主,他们占玻利维亚锌产量的30%,银产量的38%,锑产量的42%,金产量的16%,锡产量的25%和铅产量的19%。这一领域的业主数量正急剧减少。根据世界银行的报告,玻利维亚有842个合作矿者和500个小矿山。绝大部分小矿山集中在贫瘠的Andean高原上,历史上有名的矿业区Potosi和Oruro现已沦为最贫穷的地区。

事实上近年来所有的矿业投资都集中在商业产值,1998年该部门的产量增长了6.1%,占玻利维亚矿业总产值的60%,分别占锑的56%,黄金的84%,银的55%,铅的78%和锌的66%,雇用了约4000名工人,所支付的工资是其它私营部门的两倍。

玻利维亚现代矿业的标志是在Oruro北部Kori Kollo的Inti Raymi(Battle山金矿的88%)项目。1998年该矿山磨矿770万吨,金的品位为2.23克/吨(0.065盎司/吨),回收金336000盎司,银968000盎司。1998年金价为307美元/盎司,而19年则为322美元/盎司。随着黄金价格在1991年中期降至250美元,某些开发活动已延期。

第二个重要的开发项目位于Uyuni东南和Potosi西南这个高而贫瘠县的圣克里斯托巴尔(San Cristobal)。自1994年以来这里的Apex银矿公司一直试图取得包括古老的Todos矿在内的所有权(Properties)。由于这里发现了极重要的银、锌和铅矿床,且具有进行大规模露天开发矿的潜力,有人预言它将使玻恢复其在世界银市场中的地位。

1998年,Golden Eagle Internation宣布了其在Cangalli(La Paz南部)的有关黄金的重要发现,储量为640万盎司。另一个重要的矿产地Don Mario金铜矿项目的可行性研究工作业已完成。该矿山用地下开与露天开相结合的方式,以氰化流程这一常规处理方法可望回收90%的金。

从拉巴斯省发源的几乎每条河流都有砂金的成矿条件,不少私人或小型公司在该地区淘金。据报导,目前在玻矿业公司注册的以开砂金为主的矿业合作社近400个。另外,在与玻、巴西交界处的马德拉河玻方一侧,以及圣克鲁斯和贝尼省的部分河流里也有金砂。岩金在玻也有一定规模的开。但是限于能力,玻无法探明金矿的储量,更无法控制金矿生产,很多黄金被走私出境或被别国(如巴西)非法走。金者多利用外国资金和技术,取瞒产私分和富弃贫的办法,使国家遭到很大破坏。

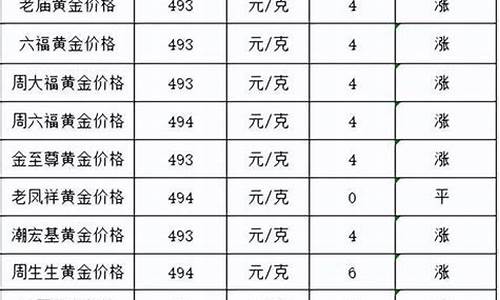

有人知道这两天香港周大福的金价吗

黄金饰品风光不再

近来国际黄金价格连日猛涨,幅度最高时达11%,有关人士分析,近期有可能突破每盎司300美元(折合每克87.6元人民币)大关。而从国内来看,央行也决定将价格调高。黄金原料上涨使成本增高,但成都市场黄金饰品销售价并未随之涨价。

记者近日在成都爱心、仁和、七宝楼等各大金店看到,市场反应平淡,并未出现预料中的火爆场面。成都目前仍然在保持每克98元的指导价格。爱心的柜台**无奈地说:“生意一般”。各大金店的经理似乎也不想过多谈及这个问题。

实际上自90年代以来,黄金价格一直处于下跌趋势,有业内人士称目前黄金走势明显还处于下降通道。目前国际市场虽有好转,但前景并不明朗。香港周大福珠宝金行成都代表马先生称:影响金价的因素很多,不能一概而论。这可能是目前商家保持谨慎、观望的主要原因。

黄金的辉煌期主要在20世纪80年代,1980年1月下旬,国际金价曾经达到每盎司850美元的高位。在20世纪90年代,黄金三次重上400美元大关,分别是1991年1月、1993年7月和1996年2月。但在以后的时间内,国际黄金基本跌入漫漫“熊市”。

在1998年和1993年通胀率较高的年份,有很多中国人在每克145元的价位购入了足金的饰品。这些人的购买成本,折合每盎司接近500美元。而今天,黄金价格仍然没有到300美元。也就是说,在过去8到11年中,这些人的资产被蒸发了40%。因此,黄金未必是一种有效的金融工具。

目前黄金的主力消费人群中,老年人超过半数。香港周大福珠宝金行的马先生称,黄金仍是中国人的传统投资工具。但黄金已经基本退出了各国的储备体系,它的货币功能也早已不复存在。正是因为过去10年间欧美国家大量抛售筹码以及黄金产量增加,供求失衡才导致金价不断下跌。业界的说法是:欧美人抛售黄金,亚洲人购买黄金,结果是欧美人套住了亚洲人。由于市场的变迁,黄金的地位已大不如前。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。