金价股票走势图_股市走牛金价走势

1.金价暴跌背后是否有美元“黑手”?

2.黄金跟股市的关系是什么?

3.影响黄金价格的几大因素有哪些

4.黄金的未来,黄金的走势。。

金价暴跌背后是否有美元“黑手”?

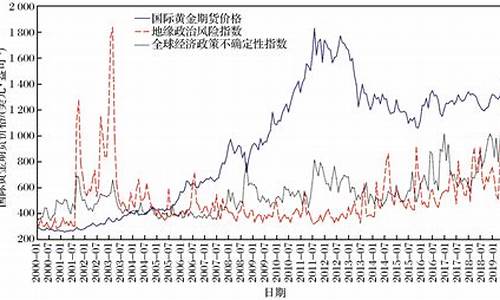

目前国际金融市场尽管还存在一些消极面和阴暗面,但对其进行简单化、脸谱化的解读,无助于我们对真实市场的了解,也无助于解决实际存在的问题。” 昨天,有权威媒体刊文指出,“在当前美国债务注水、美元信用严重透支的情况下,金价暴跌的背后隐现救美元的黑手,是华尔街金融巨头与美联储联手操控的结果,其目的是继续保持美元全球硬通货的地位,使美国主导的全球金融循环链条将得以延续。” 客观地讲,在市场运行中,美元强弱与黄金价格确实存在一定相关性。国际金融危机爆发以来,美联储、欧洲央行推出货币宽松政策促使金价、股市走牛,也是不争的事实。另外,华尔街金融家的斑斑劣迹有目共睹,在1997年亚洲金融危机,以及随后的俄罗斯、南美洲国家金融危机中,华尔街玩家利用手中的话语权和高超的市场操作手法,攫取了巨额不义之财。 但是,我们也看到,随着金砖五国的崛起,国际金融战争中传统列强的实力已明显萎缩,新兴市场国家的金融实力和市场话语权已今非昔比。在这样的大背景下,“金价暴跌背后有美元黑手”这一命题,似有误读目前国际黄金及外汇市场定价机制的嫌疑。黄金及大宗商品的交易价格,往往是由期货市场决定的,真正影响金价的不是实物黄金,而是期货市场的纸黄金。期货价格通常会影响市场需求预期,而且最终会反映在商品的定价上。美国最大的对冲基金持有的黄金仓位曾达1200吨,全球投资黄金基金公司的数量去年底为310家。这些持有黄金的指数型基金,其纸黄金仓位总共达几千吨。华尔街有个著名的保尔森基金,在2008年国际金融危机中通过做空赚了数十亿美元,但在前期黄金暴跌中,该基金损失超过10亿美元。这说明任何机构在金融市场都可能赔钱,这个游戏在某种程度上是公平的。 有论者认为,华尔街金融巨头与美联储是幕后黑手,“他们联手操控了此轮金价暴跌”。这一观点的主要依据有两条,一是“国际金价实际上是美国金融机构在操纵,金价暴跌,美国就可以借让投资者以赔钱的方式,消除其印制的大量钞票”。事实上,期货市场不同于股市,没有价值投资之说,期货市场是纯粹的“零和游戏”。在黄金等期货市场的双向交易机制中,做多者总是需要相应做空者配合才能完成交易,而赢者所得正是输者所失,没有中间地带。在这场资金游戏中,社会财富不会增长,也不会消失,“总成绩”永远是零。既然是零和游戏,美联储能和谁联手?试问有哪家华尔街公司愿意献出真金白银,去扮演失败者,只是为了成全美联储的“阴谋”?至于“消除印制的大量钞票”,更是无从谈起。 相关论断的第二个依据是,“美联储操纵金价的目的在于,摧毁投资者对黄金的信心,从而使美元走强,从而增强美元信用”,最终使美国经济运作正常。事实上,外汇交易市场是世界上最为巨大的市场,其庞大程度令人难以想象——日交易额最高时超过4万亿美元。据世界黄金协会估算,目前黄金市场日均交易额约2000多亿美元。全球黄金市场相对外汇市场而言,简直就是“侏儒”,那么,金价暴跌怎么可能带动美元走强?况且,外汇市场是世界上流动性最好的市场,同时其市场参与主体高度分散。因此,外汇市场也成为世界上最公平的市场,要操纵全球外汇市场,是难以实现的神话。

黄金跟股市的关系是什么?

黄金和股市之间的关系主要体现在以下几个方面:

1.风险对冲:黄金和股市通常被视为风险资产和对冲资产。当股市波动较大时,投资者可能会将资金转入黄金市场,以对冲股市下跌的风险。因此,黄金价格和股市走势之间存在一定的负相关关系。

2.市场情绪:市场情绪也会影响黄金和股市的表现。当市场情绪乐观时,投资者更倾向于投资股票等风险资产,推动股市上涨;而当市场情绪悲观时,投资者可能更倾向于投资黄金等避险资产,推动金价上涨。

3.通货膨胀:黄金通常被视为对抗通货膨胀的保值工具。当通货膨胀预期升高时,黄金价格可能会上涨,而股市可能会受到负面影响。

4.利率和货币政策:全球利率和货币政策对黄金和股市都有重要影响。当利率较低或货币政策宽松时,黄金和股市都可能上涨,因为这会降低持有黄金和股票的机会成本。然而,当利率较高或货币政策紧缩时,黄金和股市都可能下跌,因为这会提高持有黄金和股票的机会成本。

需要注意的是,虽然黄金和股市之间存在一定的关系,但它们的价格走势并非完全相关。其他因素,如地缘政治风险、经济数据、公司业绩等,也会影响黄金和股市的表现。因此,在分析黄金和股市的关系时,需要综合考虑各种因素。

影响黄金价格的几大因素有哪些

影响黄金价格因素:

1.美元走势

美元汇率也是影响金价波动的重要因素之一,美元对黄金市场的影响主要有两个方面:一是美元是国际黄金市场上的标价货币,因而与金价呈现负相关,假设金价本身价值未有变动美元下跌,那金价在价格上就表现为上涨;另一个方面是黄金作为美元资产的替代投资工具,实际上在之前的几年金价的不断上涨,一个主要因素就是美元连续三年的大幅下跌。

从黄金的历史数据统计来看,美元与黄金保持负相关关系。而从近十年的数据中,美元与黄金的关系越来越趋近于-1%,因此在分析金价走势时美元汇率的变动是一重要的参考。但在某些特殊时段尤其是黄金走势非常强或非常弱的时期,黄金价格也会摆脱美元走势的影响独立运行。

2.势

历史上黄金就是避险的最佳手段,所谓大炮一响黄金万两即是对黄金避险价值的完美诠释,任何一次的战争或势的动荡往往都会促涨金价,而突发性的事件往往会让金价短期内大幅飚升,1980年的元月21日金价达到历史高点,每盎司850美元,其中一个重要因素之一是当时世界局势——1979年11月发生了伊朗挟持美国人质事件,12月苏联入侵阿富汗,从而使得金价每日以30-50美元速度飙升。

3.通货膨胀

作为这个世界上唯一的非信用货币,黄金与纸币,存款等货币形式不同,其自身具有非常高的价值,而不像其他货币只是价值的代表,而其本身的价值微乎其微。在极端情况下,货币会等同于纸,但黄金在任何时候都不会失去其作为贵金属的价值。因此,可以说黄金可以作为价值永恒的代表。这一意义最明显的体现即是黄金在通货膨胀时代的投资价值——纸币等会因通胀而贬值,而黄金确不会。以英国著名的裁缝街的西装为例,数百年来的价格都是五、六盎司黄金的水准,这是黄金购买力历久不变的明证。而数百年前几十英镑可以买套西装。因此,在货币流动性泛滥,通胀横行的年代,黄金就会因其对抗通胀的特性而备受投资者青睐。西方主要国家尤其美国的通涨率最容易影响黄金的变动,而一些较小国家如智利乌拉圭等每年的通涨最高能达到倍却对金价毫无影响。

4.供给因素

金价波动是基于供求关系的基础之上的。如果黄金的产量大幅增加,金价会受到影响而回落,此外新采金技术的应用、新矿的发现、央行售金等均会令金价承压,如果进入印度等黄金消费大国,用金高峰期或出现矿工、长时间罢工等原因使总体出现供小于求的局面,金价就会受益上扬。近几年来,黄金投资需求在市场中的比重越来越大,对黄金的影响更具弹性,更敏感,所以金融衍生品市场上的一举一动对金价走势更为重要。

(1)地球上的黄金存量:全球大约存有13.74万吨黄金,而地上黄金的存量每年还在大约以2%的速度增长。

(2)年供求量:黄金的年供求量大约为4200吨,每年新产出的黄金占年供应的62%。(3)新的金矿开采成本:黄金开采平均总成本大约略低于260美元/盎司。由于开采技术的发展,黄金开发成本在过去20年以来持续下跌。(4)黄金生产国的政治、军事和经济的变动状况:在这些国家的任何政治、军事动荡无疑会直接影响该国生产的黄金数量,进而影响世界黄金供给。(5)央行的黄金抛售:中央银行是世界上黄金的最大持有者,1969年官方黄金储备为36458吨,占当时全部地表黄金存量的42.6%,而到了1998年官方黄金储备大约为34000吨,占已开采的全部黄金存量的24.1%。按生产能力计算,这相当于13年的世界黄金矿产量。由于黄金的主要用途由重要储备资产逐渐转变为生产珠宝的金属原料,或者为改善本国国际收支,或为抑制国际金价,因此,30年间中央银行的黄金储备无论在绝对数量上和相对数量上都有很大的下降,数量的下降主要靠在黄金市场上抛售库存储备黄金。例如英国央行的大规模抛售、瑞士央行和国际货币基金组织准备减少黄金储备就成为国际黄金市场金价下滑的主要原因。

5.需求因素

(1)黄金实际需求量(首饰业、工业等)的变化。

一般来说,世界经济的发展速度决定了黄金的总需求,例如在微电子领域,越来越多地采用黄金作为保护层;在医学以及建筑装饰等领域,尽管科技的进步使得黄金替代品不断出现,但黄金以其特殊的金属性质使其需求量仍呈上升趋势。而某些地区因局部因素对黄金需求产生重大影响。如一向对黄金饰品大量需求的印度和东南亚各国因受金融危机的影响,从1997年以来黄金进口大大减少,根据世界黄金协会数据显示,泰国、印尼、马来西亚及韩国的黄金需求量分别下跌了71%、28%、10%和9%。据统计,中国21世纪人均黄金消费量仅有0.2克,与世界最大黄金消费国相比,还有很大差距。但印度人均黄金消费量为0.85克,相当于中国人均黄金消费量4倍以上。从中国的经济发展状况及人均收入看,中国大大高于印度。因此,中国有着非常大的黄金消费潜力,前景非常可观。

(2)保值的需要。

黄金储备一向被央行用作防范国内通胀、调节市场的重要手段。而对于普通投资者,投资黄金主要是在通货膨胀情况下,达到保值的目的。在经济不景气的态势下,由于黄金相较于货币资产更为保险,导致对黄金的需求上升,金价上涨。例如:在二战后的三次美元危机中,由于美国的国际收支逆差趋势严重,各国持有的美元大量增加,市场对美元币值的信心动摇,投资者大量抢购黄金,直接导致布雷顿森林体系破产。1987年因为美元贬值,美国赤字增加,中东形势不稳等也都促使国际金价大幅上升。

(3)投机性需求。

投机者根据国际国内形势,利用黄金市场上的金价波动,加上黄金期货市场的交易体制,大量“沽空”或“补进”黄金,人为地制造黄金需求假象。在黄金市场上,几乎每次大的下跌都与对冲基金公司借入短期黄金在即期黄金市场抛售和在

COMEX黄金期货交易所构筑大量的空仓有关。在1999年7月份黄金价格跌至20年低点的时候,美国商品期货交易委员会(CFTC)公布的数据显示在

COMEX投机性空头接近900万盎司(近300吨)。当触发大量的止损卖盘后,黄金价格下泻,基金公司乘机回补获利,当金价略有反弹时,来自生产商的套期保值远期卖盘压制黄金价格进一步上升,同时给基金公司新的机会重新建立沽空头寸,形成了当时黄金价格一浪低于一浪的下跌格局。高赛尔金银研发中心高金表示:“现在黄金市场价格走势并不完全由市场供需来简单决定,也不是由各国央行在其间简单博弈,其中投机性因素对价格的影响也占据了很大的比重。”

6.其它因素

信用货币危机带来黄金上涨良机;资产储备调整潮推高金价;量宽预期直接推高金价。

黄金的未来,黄金的走势。。

从有色金属、能源等板块看,未来几年不存在新一轮超级牛市的基础,而作为具有金融属性的黄金,在欧元区塌陷、美国制造业回归的背景下,黄金也不存在大牛市的基础。因此,未来以美元标价的黄金将处于一个底部宽幅横盘震荡的周期。

不过,由于国内投资渠道有限,黄金是国内较好的对冲资产,所以虽然以美元标价的黄金在未来10年仅有20%的上涨空间,但预期以人民币标价的黄金在未来10年将持续上涨,投资者可以逢金价下跌买入。并且随着欧洲局势,中东局势,朝鲜局势这三方面带来的避险情绪,必然会刺激今后黄金的需求,可以想象到将来黄金会成为许多国家用以避险的主要资产。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。