中行美国原油价差_国内原油与美原油走势

1.燃油宝中国银行赔付美国多少钱

2.中国银行原油宝穿仓,客户理应愿赌服输,为什么这么多人质疑中行?

3.因原油宝风险,中国银行被罚5050万,原油宝指什么?

4.中行将拿钱来赔偿原油宝客户的损失,请问这钱从哪来?

燃油宝中国银行赔付美国多少钱

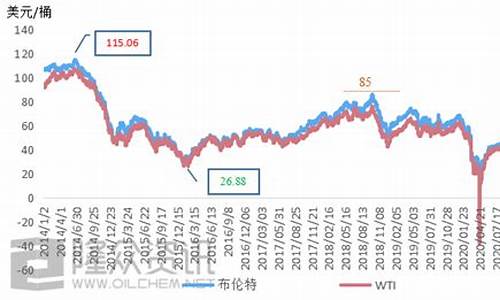

今年4月份,全国人们都在为抗击疫情而奋斗,大家将目光基本上至盯着的进展。但也正是由于给全球的经济发展按下了暂停键,导致了国际原油期货出现了前所未有的的负油价,致使很多人在原油期货交易中出现了巨大亏损,而且有些人不但出现了亏损,还要倒贴钱。中行原油宝事情也就是在这段时间爆发的。

银保监会经过了对整起的调查后,确认中行有重大违规,并于12月5日做出了行政处罚决定:对中行及其分支机构一共罚款5050万元;对中行全球市场部前后两任总经理均给予警告并处罚款50万元,对中行全球市场部相关副总经理及资深交易员等两人均给予警告并处罚款40万元。那中行原油宝在这起中应该造成了多大的损失呢?那么我们就回顾一下这起。4月20日晚,中行原油宝美国原油2005合约出现负值结算价,部分原油宝客户不但亏掉了本金,还要向中行补交保证金。当时有媒体称,中行原油宝客户总计亏损大约44亿美元,约合人民币300多亿元。但有专业人士认为数据不对,原油期货出现负价格,多头原油宝客户确实出现大幅亏损,但规模远没有达到300亿。而且有部分做空头的客户还赚了非常多。所以这个有亏有赚的情况下,总体上的亏损不见的是个巨大的数字。

中国银行原油宝穿仓,客户理应愿赌服输,为什么这么多人质疑中行?

中行遭到质疑的最大问题在于原油宝产品的设计问题。

中行设计的原油宝对标的产品是wti原油期货,wti原油期货交易时间到凌晨两点多,而中行交易到晚上十点就停止交易了,也就是说wti原油期货如果在22:00后剧烈波动,原油宝用户只能眼睁睁的看着而不能交易。

再者就是原油宝的保证金制度失效。原油宝的保证金制度规定,当保证金制度低于20%时,会对持仓者进行强平,但是进入移仓和到期轧差处理的不会触发强行平仓,也就是这句?进入移仓和到期轧差处理的不会触发强行平仓?导致原油宝用户的严重亏损,要知道原油宝在停止交易时还是11美元每桶的价格,要是强行平仓条款还在,当跌到2美元每桶左右就要开始强行平仓,也不至于到最后要-37.63美元每桶结算。

由?进入移仓和到期轧差处理不会触发强行平仓?再联系到中行的第三个问题,要知道wti原油05合约在21号就要交割了,为什么中行到20号晚才进行移仓,同样做纸原油的工行、建行早在4月14日进行了移仓,美国最大原油基uso也在同日结算了05合约。

中行在手上持有这么多多头头寸,且不能进行实物交割的情况下(不能实物交割原因是原油宝规则设计,客户不能进行实物交割,所以中行到期必须平掉05合约,即使价格再低也不能交割,否则风险就是中行自己承担),拖到20号才进行移仓,要知道越到后面成交量越少,单单中行自己一家的仓位就可以砸不少价位。

到期多头必须平仓的漏洞给了资本家收割投资者的机会,在最后的两小时被疯狂砸盘,却又不得不在如此低的价格平掉05合约,导致客户韭菜被连根拔起,不仅本金没有还要赔偿,这怕不是要成为国际资本的笑柄。

因原油宝风险,中国银行被罚5050万,原油宝指什么?

因原油宝风险,中国银行被罚5050万,原油宝指什么呢?其实简单的来说,原油宝是一个关于理财的产品,并且这是涉及国外和国内的金融结构,但是由于中国银行的错误,没有及时清仓,导致很多的买家亏本了,他们认为,这个损失应该由中行来承担。

2020年受肺炎疫情、地缘政治、短期经济冲击等综合因素影响,国际商品市场波动剧烈。美国时间2020年4月20日,WTI原油5月期货合约CME官方结算价-37.63美元/桶为有效价格,由此触发?原油宝?。

第一,那么原油宝发生后到现在,银保监会在网站发布了中国银行?原油宝?处罚通报。对中国银行股份有限公司罚款5050万元,此外还有4名员工被重罚,合计被罚180万元。 中国银行?原油宝?产品风险相关违法违规行为主要包括,产品管理不规范 ,风险管理不审慎 ,内控管理不健全 ,销售管理不合规。

其实在我看来,对中行的处罚是必然的趋势,但是因为中行而让买家亏本的钱基本就拿不回来了,银保监会的这一做法确实是有平息的做法,但是责任让中行的处罚是不应该由他们来评判的吧。

第二,我认为中行这时候应该出来发声,提供交易明细。在发酵这么久之后,现在我的争论的焦点就是中行在那个时间点,有没有清仓,是否真的有按-37美元交易。我觉得中行应该把全部的交易明细都呈现给大众,如果真的是由于中行的失误而造成的,那么中行就应该主动承担责任,承担损失的金额不能把亏损转嫁给原油宝投资者头上 。

中行将拿钱来赔偿原油宝客户的损失,请问这钱从哪来?

中行是有过错失职,连基本的风险管理都没有,我身边亲戚不是这方面专业都知道要提前移仓,最后一天流动性差风险非常大,而且4月份芝加哥期货就公布允许原油为负数,这时不应该警惕一下吗?那么大的银行连这么风险都不顾就知道让客户多交易赚手续费,很多人连期货都不懂,连要交割换月都不知道,以为没杠杆最多就赔本金,谁知道穿仓了,给人割了。

公布交易可为负数,是在此项股票成立当初的成文规定还是中途临时调整的结果?如果不是当初成立时规定而是中途修改,应征得大的投资人的同意书,不应光发一个什么启示,应暂停此项股票交易以示警风险,但中途修改规则也应评定为失信方应负责赔偿事项。

中国银行原油期货交易问题终于有了妥善解决。应该感谢中国银保监会的积极态度与担当,同时也要感谢中国金融委在202005第十八次会议做出的决策。要求中国银行处理好国际业务与汇率等业务。 应该讲中国银行原油期货交易是中国银行把美国原油期货产品进行再次分解与部分挂钩组合的结果。应该讲中国银行的出发点应该是好的,但是其产品设计过程中,考虑风险还是不够的,特别是疫情带来市场波动是更没有想到与预测到的。特别是原油期货买多时竟然出现倒贴钱的。这就产生了20200420中国银行原油期货穿仓问题。

相信中国银行开始的态度是极其强硬的要求客户把在中国银行其他账户的资金都要还给中国银行,就是说突破了原油期货保证金制度,这种底线。因为期货交易保证金制度的底线是当保障金不足百分二十时,客户需要不足保证金,如果不能做到,中国银行作为平台与交易方,有权平仓。但是作为中国银行没有做到法律规定的动作。 因此,在这次中国银行原油期货交易产品的损失中,出现了中国银保监会与金融委的干预,处理的相对之前有了天壤之别!这就是法律给予投资者的保护!是投资者的权利保护的有效案例。让我们大家都要记得自己应该承担的法律责任,还是银行证券期货公司等应该进行的产品设计与风险说明还有教育的职责。

刚开始说要还纳入征信,让客户非常慌,然后客户心想光亏完本金就好了,这下来个20%,这些巨亏客户得感恩戴德了。如果不是虚拟盘那极大损害银行股东利益。如果只是虚拟盘,自己也赚得盆满钵满,还赢得声誉,高手。

原油宝客户心情得到了一定的惨痛的平复,中行的损失则由广大的股民承担了,年末的所得税也受到了影响,其中因为股东有中金等,税收是国家的也是全民的,所以,最终是股民买单,国家买单,是全民买单。只是由部分原油宝变成更广大的群体和政体来承受而已,?不错,银行经营的是风险,但必须建立风险控制机智,必须高效地规避风险,而不是?原油宝?中的一系列神操作,不充分提示风险,不移仓、关闭平台等,若不是这些?神操作?会有这么大的损失吗?决策者是谁?反射弧为什么那么迟缓漫长。所以,应该追责的,追责了吗?何时追责呢?

个人看法:中行这只理财产品并不是真的买原油期货,只是和美国原油期货价格挂钩,本质上这是菠菜性质,就像是足球**,我们并不是真的上场踢球,也是依据两支球队的来。我想中行在这个大盘里并不是所谓的中介或者经纪公司性质,而是庄家。正常情况下有买多也有买空的,双方虽然不一定各百分之五十,但比例差距应该不是太悬殊。没想到那一天原油价期货格跌倒了一分,如此一来就没有人买空了,因为大家潜意识里买东西价格不可能跌到负数,估计中行那个系统里也没有这个选项。

这意味着当原油期货跌到负数,那么所有人都是亏损的,亏损的钱去哪儿了?真的付给了原油买家吗?可是中行只是价格挂钩,并没有真的买原油。显然钱进了中行的口袋,一开始甩锅,我认为此间中行获利颇丰,如果能通过一纸说明坐实投资者的亏损,那中行收益可谓相当可观,现在中行拿出钱来赔偿,恰恰说明中行就是最大获益者,所以能轻松赔偿,如果那300多亿进了其他投资者的口袋,想要再拿出来那绝对是一场旷日持久的拉锯战了。当然这只是我一个门外汉的看法。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。